iDeCo(イデコ)の仕組み:年間数十万円を節税できる老後資金の最強ツール

掛け金全額が所得控除になり、運用益も非課税となる日本の個人型確定拠出年金「iDeCo(イデコ)」。その税制優優遇の仕組み、加入資格、そして具体的な節税効果を解説します。

YenWise Editorial

在日外国人向けパーソナルファイナンス調査

新NISAの話題が多い一方で、日本で長期的な生活を予定している外国人にとって、最も強力な節税ツールとなり得るのが「iDeCo(個人型確定拠出年金)」です。この制度を利用すると、老後資金のための掛け金を非課税(所得控除)の所得から支払うことができるため、国が実質的に老後の貯蓄をサポートしてくれる仕組みとなっています。

iDeCoで節税できる仕組み:3つの税制メリット(トリプル税制優遇)

- 掛け金が全額所得控除: 支払った掛け金の全額が所得税・住民税の課税対象から差し引かれます。例えば所得税の税率が33%(住民税込み)の人が毎月2万3,000円を拠出すると、毎月約7,590円の税金が戻ってきます。

- 運用益が非課税: 通常の口座では投資信託などの運用益に対して20.315%の課税が発生しますが、iDeCoの口座内での運用益は完全に非課税となります。

- 受取時も大きな控除の対象: 60歳以降に年金または一時金として受け取る際、「公的年金等控除」や「退職所得控除」などの大きな税制控除の適用を受けられます。

毎月の掛け金限度額はいくら?

毎月の掛け金の上限は、加入している国民年金の被保険者区分(職業や勤務先の年金制度)によって異なります。

- 自営業・フリーランス(第1号被保険者): 毎月最大68,000円(最も高い上限額)

- 企業年金のない会社員(第2号被保険者): 毎月最大23,000円

- 企業型確定拠出年金(企業型DC)等がある会社員(第2号被保険者・企業DCあり): 毎月最大12,000円

- 専業主婦・主夫(第3号被保険者): 毎月最大23,000円

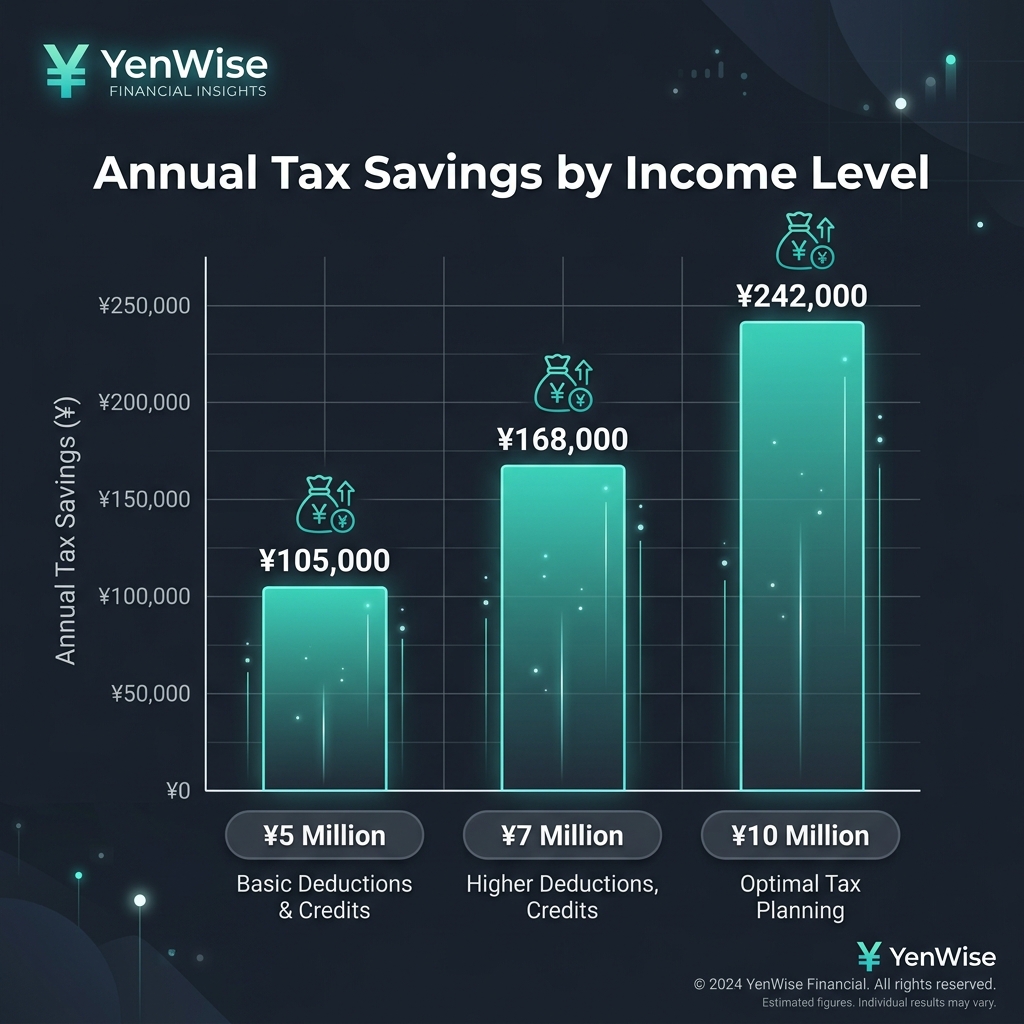

具体的な節税効果:シミュレーション

具体的な例を見てみましょう。35歳で年収700万円の会社員(扶養なし、企業年金なし)がiDeCoを活用した場合のシミュレーションです。

- 毎月の拠出額: 23,000円(第2号の上限額)

- 年間拠出額: 276,000円

- 適用される税率: 所得税(20.42% ※復興税含む) + 住民税(10%) = 約30.42%

- 年間の税金還付・軽減額: 276,000円 × 30.42% = 約83,959円

35歳から60歳までの25年間、上限まで拠出を続けた場合、掛け金の累計額に対する税金の還付だけで総額約2,099,000円のメリットが得られます。さらにその上で、運用の果実も非課税で増やすことができます。ご自身の年収や年齢に合わせたシミュレーションは、当サイトのiDeCo計算ツールをお使いください。

知っておくべき「60歳まで引き出し不可」のルール

iDeCoの最大の注意点は、老後の年金制度であるため原則として60歳になるまで途中の引き出しが一切できない点です。緊急時の資金としては使えません。また、60歳未満で日本から本国に完全に帰国する場合、いくつかの難しい選択肢を迫られることになります。

- 運用をそのまま継続する: 60歳になるまで海外からでも運用を続け、非課税で増やし続けることができます。受け取りの際には、日本の銀行口座が必要になります。

- 脱退一時金の受け取り: 加入期間が5年未満であるなど、極めて厳格な一部の要件を満たす場合に限り、途中で一時金を引き出すことができます。ただし、この際の一時金は所得として課税対象になります。

iDeCoとNISA:クイック比較

- iDeCo: 拠出時に所得控除(税金還付)がある、60歳まで引き出し不可、老後・年金の備えに最適。節税額を計算する →

- NISA: 拠出時の控除はないが運用益は完全に非課税、いつでも売却・引き出し可能、柔軟性が高い。シミュレーションする →

- 両方の併用: 老後のためのiDeCo拠出枠を埋めてから、残りの余裕資金を柔軟なNISA口座に振り分けるのが王道ルートです。

節税額を過大評価しない読み方

iDeCoの主なメリットは掛金の所得控除による所得税・住民税の軽減です。実際の節税額は限界税率、ふるさと納税や保険料控除などの他控除、年末調整か確定申告かで変わります。iDeCo計算ツールは透明な見積を示しますが、意思決定の材料として使い、金額が大きい場合は明細や税理士で確認してください。

限度額と区分の取り違え

会社員(企業型DCの有無)、公務員、第1号被保険者など、区分ごとに限度額が異なります。区分を間違えるのが最多の入力ミスです。年の途中で転職した場合は月額上限が変わることがあるため、国民年金基金連合会の表を再確認し、ツールも再計算してください。

- 掛金を増やす前に年金の加入区分を確認する

- iDeCo(控除)とNISA(流動性)の役割分担を決める

- 60歳前の出国・解約制約をシナリオに入れる

- 年末調整・確定申告用に拠出記録を残す