NISA Baru Jepang: Bagaimana Ekspatriat Dapat Berinvestasi Sepenuhnya Bebas Pajak

NISA Baru Jepang memungkinkan Anda berinvestasi hingga ¥18 juta sepenuhnya bebas pajak. Begini cara kerjanya, siapa yang memenuhi syarat, dan cara memaksimalkan keuntungan Anda sebagai ekspatriat.

NISA Baru Jepang (少額投資非課税制度), yang diluncurkan pada Januari 2024, adalah salah satu akun investasi bebas pajak paling dermawan di dunia. Hal ini memungkinkan penduduk Jepang untuk membangun kekayaan jangka panjang dengan berinvestasi di reksa dana, ETF, dan saham individu tanpa membayar pajak Jepang atas keuntungan modal atau dividen.

Dua Tingkatan NISA

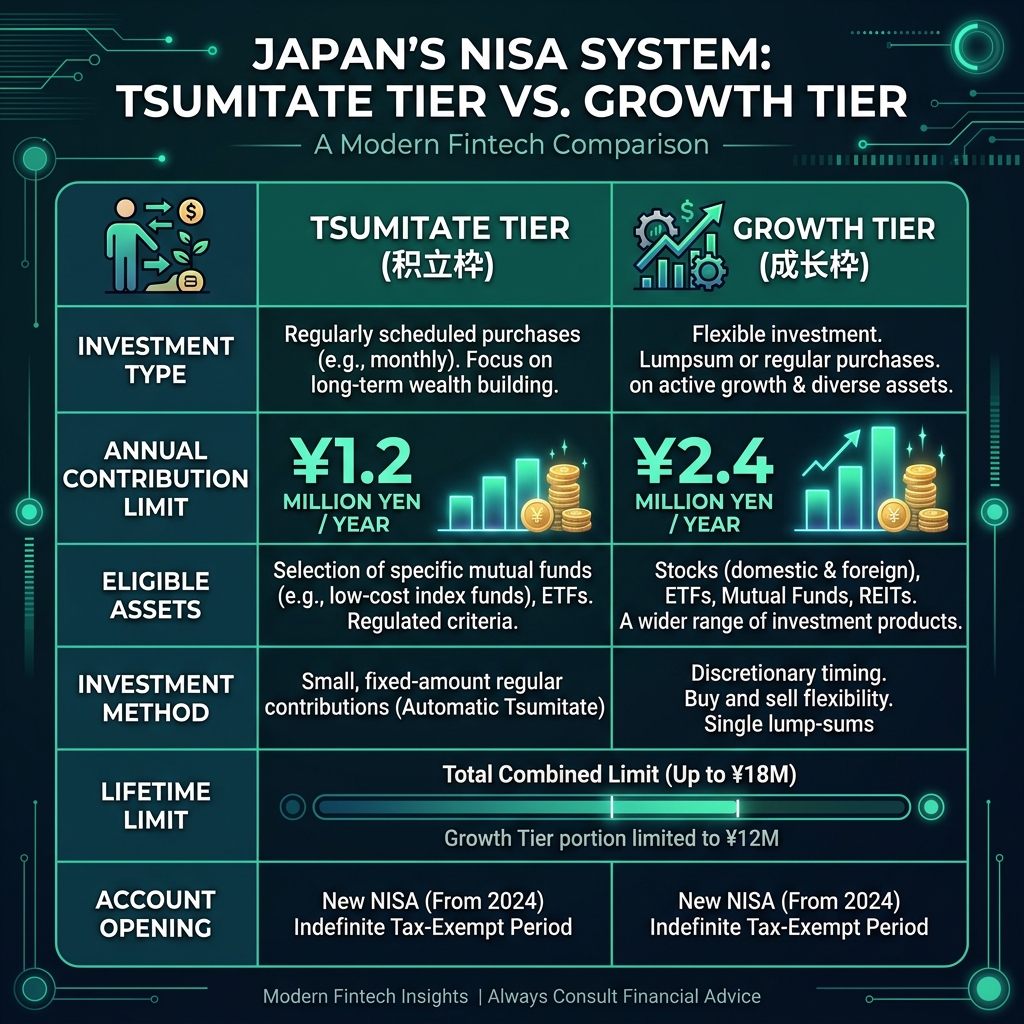

Program NISA Baru dibagi menjadi dua tingkatan berbeda: Tingkat Investasi Tsumitate dan Tingkat Investasi Pertumbuhan. Kedua tingkatan ini beroperasi berdasarkan aturan yang berbeda namun dapat digunakan secara bersamaan oleh investor yang sama untuk memaksimalkan kontribusi bebas pajak tahunan mereka.

- Tingkat Investasi Tsumitate (積立投資枠): ¥1,2 juta/tahun. Untuk investasi bulanan rutin melalui reksa dana yang disetujui, dirancang untuk akumulasi kekayaan jangka panjang.

- Tingkat Investasi Pertumbuhan (成長投資枠): ¥2,4 juta/tahun. Untuk investasi sekaligus pada saham individu, ETF, dan reksa dana yang lebih luas.

Batas Seumur Hidup dan Batas ¥18 Juta

Batas gabungan seumur hidup untuk NISA Baru adalah ¥18 juta, yang mana hingga ¥12 juta dapat dialokasikan ke Tingkat Investasi Pertumbuhan. Tingkat Tsumitate tidak dihitung terhadap batas Pertumbuhan, artinya Anda dapat memilih untuk mengisi seluruh ¥18 juta hanya dengan menggunakan tingkat Tsumitate jika Anda mau.

Siapa yang Memenuhi Syarat? Kelayakan Ekspatriat

Setiap penduduk Jepang berusia 18 tahun ke atas yang memiliki kartu My Number dapat membuka akun NISA. Ini termasuk ekspatriat yang memiliki visa kerja, visa pasangan, dan penduduk tetap. Pelajari lebih lanjut tentang status kependudukan Jepang di situs Badan Layanan Imigrasi.

Berapa Banyak yang Dapat Anda Hemat?

Mari kita hitung angkanya. Jika Anda berinvestasi ¥100.000/bulan selama 20 tahun dengan pengembalian tahunan rata-rata 5%, gunakan Kalkulator NISA kami untuk melihat perbedaan antara akun bebas pajak dan akun kena pajak:

- Rekening NISA: ¥100K/bulan × 20 tahun × 5% → sekitar ¥41,1 juta, SEMUA bebas pajak

- Rekening kena pajak reguler: Investasi yang sama → sekitar ¥37,4 juta setelah pajak keuntungan modal 20,315%

- Penghematan pajak: ~¥3,7 juta

Apa Yang Terjadi Jika Anda Meninggalkan Jepang?

Jika Anda meninggalkan Jepang secara permanen, Anda harus menutup akun NISA Anda. Anda dapat menjual semua kepemilikan bebas pajak sebelum keberangkatan dan mentransfer hasilnya ke luar negeri. Tidak ada penalti untuk penarikan awal. Namun, setelah Anda bukan penduduk lagi, Anda tidak dapat memberikan kontribusi baru.

NISA vs iDeCo: Mana yang Harus Anda Gunakan?

Keduanya merupakan rekening yang diuntungkan pajak, namun memiliki tujuan yang berbeda. NISA bersifat fleksibel (penarikan kapan saja, tanpa penalti). iDeCo mengunci dana hingga usia 60 tahun tetapi menawarkan pengurangan pajak penghasilan langsung. Banyak ekspatriat menggunakan keduanya �� NISA untuk tujuan jangka menengah, iDeCo untuk masa pensiun. Baca panduan iDeCo kami untuk perbandingan selengkapnya.

Memulai

- Buka rekening efek di broker Jepang (Rakuten Securities, SBI Securities, atau Monex)

- Ajukan permohonan akun NISA pada saat pembukaan akun (centang kotak NISA)

- Tunggu persetujuan (biasanya 1-2 minggu)

- Siapkan pesanan tsumitate bulanan (積立) untuk investasi otomatis

- Periksa dasbor penggunaan NISA Anda setiap tahun untuk melacak sisa uang saku Anda