জাপানের নতুন NISA: কিভাবে প্রবাসীরা সম্পূর্ণ কর-মুক্ত বিনিয়োগ করতে পারে

জাপানের নতুন NISA আপনাকে সম্পূর্ণ করমুক্ত ¥18 মিলিয়ন পর্যন্ত বিনিয়োগ করতে দেয়৷ এখানে এটি কীভাবে কাজ করে, কে যোগ্যতা অর্জন করে এবং কীভাবে একজন প্রবাসী হিসাবে আপনার রিটার্ন বাড়ানো যায়।

জাপানের নতুন NISA (少額投資非課税制度), যা জানুয়ারী 2024 সালে চালু হয়েছে, বিশ্বের সবচেয়ে উদার কর-মুক্ত বিনিয়োগ অ্যাকাউন্টগুলির মধ্যে একটি। এটি জাপানের বাসিন্দাদের মিউচুয়াল ফান্ড, ETF এবং ব্যক্তিগত স্টকগুলিতে বিনিয়োগ করে দীর্ঘমে��়াদী সম্পদ তৈরি করার অনুমতি দেয় মূলধন লাভ বা লভ্যাংশের উপর কোনো জাপানি কর পরিশোধ না করে।

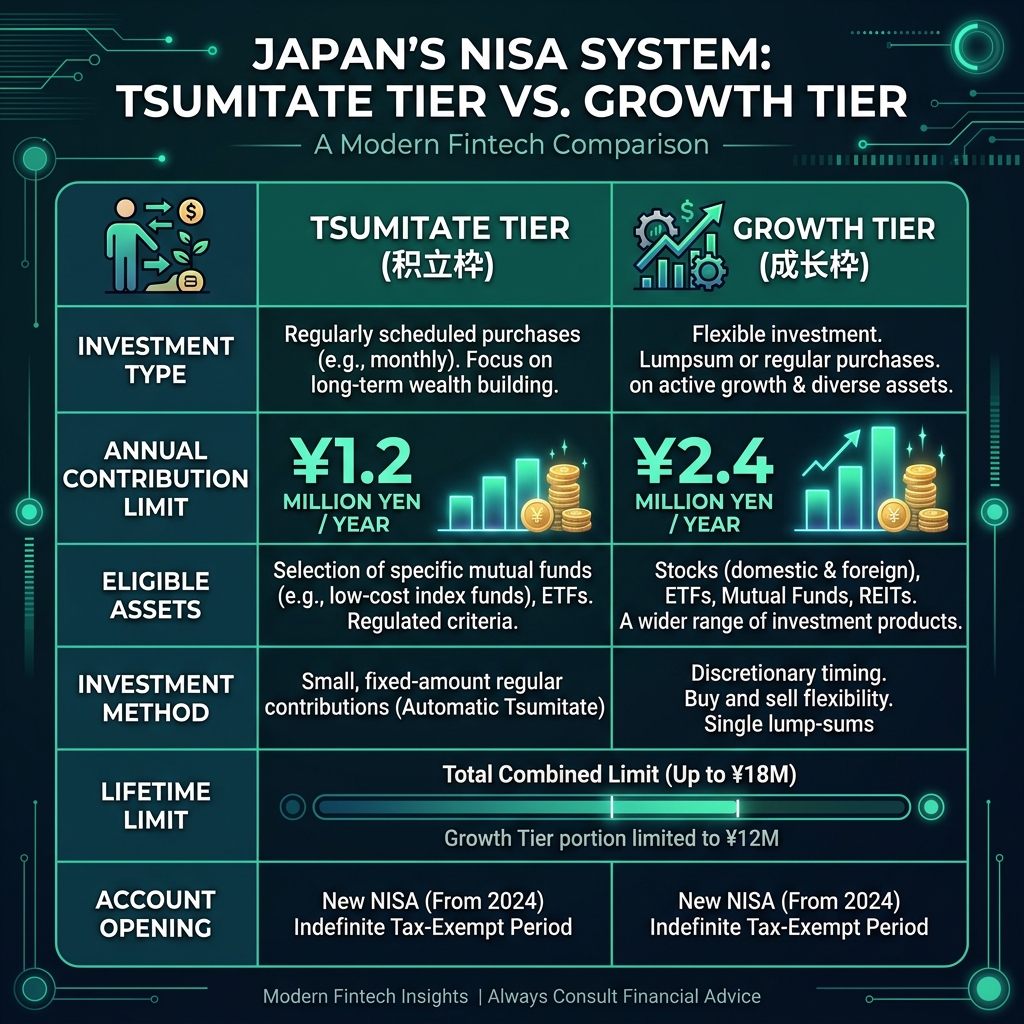

দুই NISA স্তর

নতুন NISA প্রোগ্রাম দুটি স্বতন্ত্র স্তরে বিভক্ত: Tsumitate বিনিয়োগ স্তর এবং বৃদ্ধি বিনিয়োগ স্তর। এই দুটি স্তর বিভিন্ন নিয়মের অধীনে কাজ করে কিন্তু একই বিনিয়োগকারী তাদের বার্ষিক কর-মুক্ত অবদান সর্বাধিক করতে একই সাথ�� ব্যবহার করতে পারে।

- সুমিটেট ইনভেস্টমেন্ট টায়ার (積立投資枠):: ¥1.2M/বছর। দীর্ঘমেয়াদী সম্পদ আহরণের জন্য ডিজাইন করা অনুমোদিত মিউচুয়াল ফান্ডের মাধ্যমে নিয়মিত মাসিক বিনিয়োগের জন্য।

- গ্রোথ ইনভেস্টমেন্ট টায়ার (成長投資枠):: ¥2.4M/বছর। স্বতন্ত্র স্টক, ETF এবং মিউচ��য়াল ফান্ডের বিস্তৃত পরিসরে একমুঠো বিনিয়োগের জন্য।

আজীবন সীমা এবং ¥18 মিলিয়ন ক্যাপ

নতুন NISA-এর সম্মিলিত জীবনকালের সীমা হল ¥18 মিলিয়ন, যার মধ্যে ¥12 মিলিয়ন পর্যন্ত গ্রোথ ই���ভেস্টমেন্ট টিয়ারে বরাদ্দ করা যেতে পারে। Tsumitate স্তরটি বৃদ্ধির সীমার সাথে গণনা করে না, যার অর্থ আপনি যদি চান শুধুমাত্র Tsumitate স্তর ব্যবহার করে সমগ্র ¥18 মিলিয়ন পূরণ করতে বেছে নিতে পারেন।

কে যোগ্যতা? প্রবাসী যোগ্যতা

18 বছর বা তার বেশি বয়সের জাপানের যে কোনো বাসিন্দা মাই নম্বর কার্ড সহ একটি NISA অ্যাকাউন্ট খুলতে পারেন। এর মধ্যে কাজের ভিসা, স্বামী-স্ত্রী ভিসা, এবং স্থায়ী বাসিন্দাদের প্রবাসীরা অন্তর্ভুক্ত রয়েছে। ইমিগ্রেশন সার্ভিসেস এজেন্সির ওয়েবসাইটে জাপানের আবাসিক অবস্থা সম্পর্কে আরও জানুন।

আপনি কতটা সংরক্ষণ করতে পারেন?

এর সংখ্যা রান করা যাক. আপনি যদি 5% গড় বার্ষিক রিটার্নে 20 বছরের জন্য ¥100,000/মাস বিনিয়োগ করেন, তাহলে করমুক্ত অ্যাকাউন্ট এবং করযোগ্য অ্যাকাউন্টের মধ্যে পার্থক্য দেখতে আমাদের NISA ক্যালকুলেটর ব্যবহার করুন:

- NISA অ্যাকাউন্ট: ¥100K/মাস × 20 বছর × 5% → প্রায় ¥41.1 মিলিয়ন, সমস্ত কর-মুক্ত

- নিয়মিত করযোগ্য অ্যাকাউন্ট: একই বিনিয়োগ → 20.315% মূলধন লাভ করের পরে প্রায় ¥37.4 মিলিয়ন

- ট্যাক্স সঞ্চয়: ~3.7 মিলিয়ন

��পনি জাপান ত্যাগ করলে কি হবে?

আপনি যদি স্থায়ীভাবে জাপান ছেড়ে যান, তাহলে আপনাকে অবশ্যই আপনার NISA অ্যাকাউন্ট বন্ধ করতে হবে। আপনি প্রস্থানের আগে সমস্ত হোল্ডিং কর-মুক্ত বিক্রি করতে পারেন এবং আয় বিদেশে স্থানান্তর করতে পারেন। তাড়াতাড়ি প্রত্যাহারের জন্য কোন জরিমানা নেই। যাইহোক, একবার আপনি আর একজন বাস��ন্দা না হলে, আপনি নতুন অবদান রাখতে পারবেন না।

NISA বনাম iDeCo: আপনার কোনটি ব্যবহার করা উচিত?

উভয়ই চমৎকার ট্যাক্স সুবিধাপ্রাপ্ত অ্যাকাউন্ট, কিন্তু তারা বিভিন্ন উদ্দেশ্যে পরিবেশন করে। NISA নমনীয় (যেকোন সময় প্রত্যাহার করুন, কোন শাস্তি নেই)। iDeCo 60 বছর বয়স পর্যন্ত তহবিল লক করে কিন্তু তাৎক্ষণিক আয���কর ছাড়ের প্রস্তাব দেয়। অনেক প্রবাসী উভয়ই ব্যবহার করেন — NISA মধ্যমেয়াদী লক্ষ্যের জন্য, iDeCo অবসর গ্রহণের জন্য। সম্পূর্ণ তুলনার জন্য আমাদের iDeCo গাইড পড়ুন।

শুরু করা

- একজন জাপানি ব্রোকারের সাথে একটি সিকিউরিটিজ অ্যাকাউন্ট খুলুন (রাকুটেন সিকিউরিটিজ, এসবিআই সিকিউরিটিজ, বা মোনেক্স)

- অ্যাকাউন্ট খোলার সময় একটি NISA অ্যাকাউন্টের জন্য আবেদন করুন (NISA বক্সে চেক করুন)

- অনুমোদনের জন্য অপেক্ষা করুন (সাধারণত 1-2 সপ্তাহ)

- স্বয়ংক্রিয় বিনিয়োগের জন্য একটি মাসিক tsumitate (積立) অর্ডার সেট আপ করুন৷

- আপনার অবশিষ্ট ভাতা ট্র্যাক করতে আপনার NISA ব্যবহারের ড্যাশবোর্ড বার্ষিক পরীক্ষা করুন