在日本退休需要多少钱?实用指南

仅靠 Nenkin 是不够的。以下是如何计算您在日本的退休人数——考虑养老金福利、生活费用和 4% 的安全提款规则。

“我需要多少钱才能退休?”这是一个价值百万美元的问题——或者更确切地说,是日本价值数亿日元的问题。答案在很大程度上取决于您的生活方式、您预期的养老金福利以及您是否计划永久留在日本或回国。

从您的退休费用开始

第一步是估算您每月的退休支出。在日本,一对节俭的夫妇拥有一套还清住房,每月的生活费可能为 25 万至 30 万日元。旅行和外出就餐等更舒适的生活方式可能需要 40 万至 50 万日元。根据日本总务省的数据,退休夫妇平均每月的基本生活费用约为26万日元。

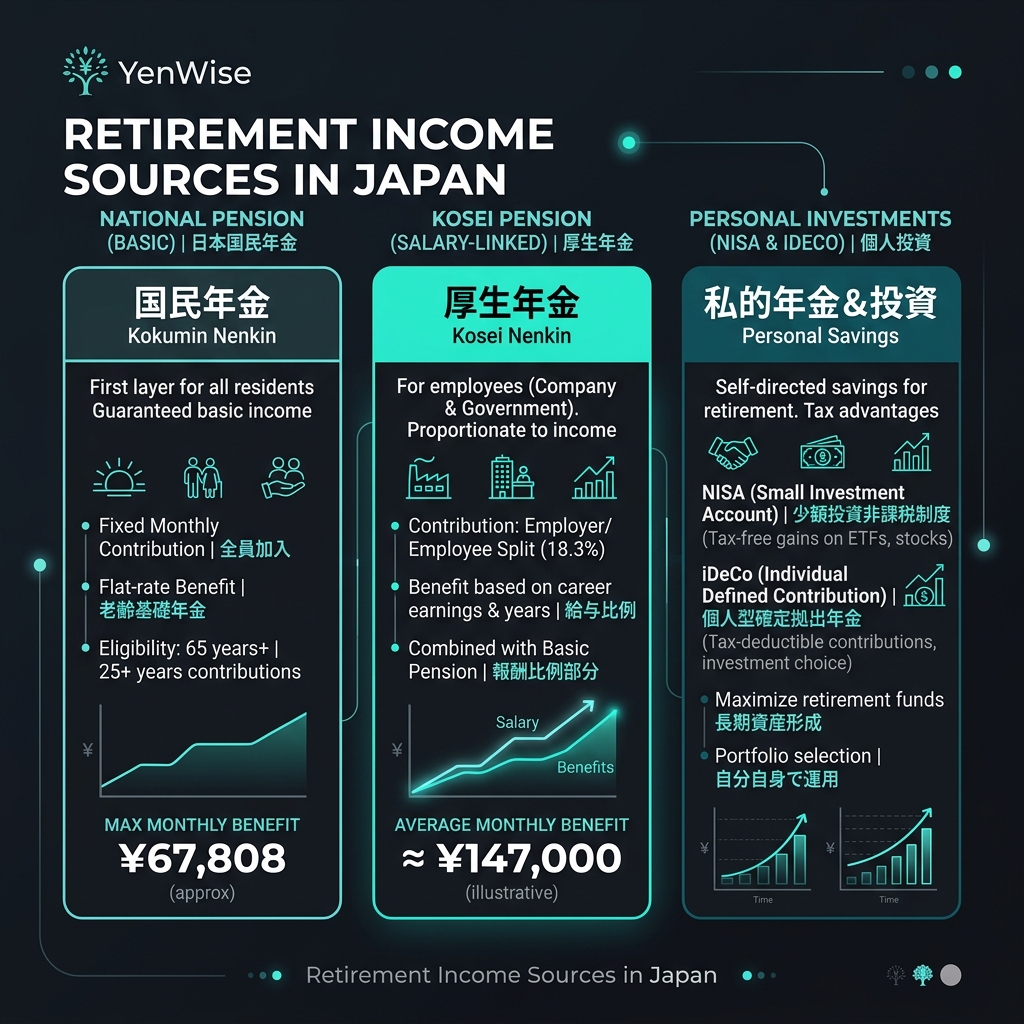

Nenkin 将提供什么?

日本国民年金提供了基础,但数额不大。缴费 40 年后,全额国民年金(基本养老金)支付约 68,000 日元/月(2026 年数字)。 Kosei Nenkin(员工养老金)增加了与收入相关的部分 - 一名典型的全职员工可能会收到 150,000–200,000 日元/月总计(基本+收入相关)。

对于一对夫妇,其中一方全职工作,另一方为受抚养人,家庭年金总额可能为每月 20 万至 25 万日元。这涵盖了基本的生活方式,但几乎没有留下旅行、爱好或惊喜的空间。

4% 规则:您需要存多少钱

4%规则(或安全提款率)是一个广泛使用的准则:您可以在退休的第一年提取投资组合的4%,并根据每年的通货膨胀进行调整,很有可能在30年内不会耗尽资金。

以下是如何计算您的退休人数: 1. 估算您每月的缺口: 期望的每月支出 − 预计的每月 nenkin 2.年度缺口=月缺口×12 3. 所需投资组合 = 年度缺口 ÷ 0.04(4% 规则) 例如:如果您每月需要 500,000 日元,但收到 200,000 日元的年金,则您的缺口为 300,000 日元/月 = 3,600,000 日元/年。您需要 3,600,000 日元 ÷ 0.04 = 9000 万日元 投资。

如何建立您的退休投资组合

日本提供多种税收优惠的投资账户,可以帮助您更快地建立退休储蓄: - [NISA (少額投資非課税制度)](/en/tools/nisa-calculator):免税投资,每年捐款金额高达 360 万日元。使用我们的 NISA 计算器来预测您的回报。 - [iDeCo (個人型確定拠出年金)](/en/tools/ideco):免税增长的退休金缴款。捐款会减少您的应税收入。 - 应税账户:标准经纪账户。资本收益按 20.315% 征税,但仅在您出售时��税(递延税)。

如果您在退休前离开日本怎么办?

如果您在达到退休年龄之前永久离开日本,您可以申请 [养老金一次性提款](/en/tools/pension-lump-sum) 最多 5 年的缴款。您还可以清算您的 NISA 和 iDeCo 账户(iDeCo 对非日本居民有限制)。提前计划——如果您可能不在日本退休,您的退休策略将发生重大变化。

有关官方养老金预测,请登录 Nenkin Net 或查看您的年度 nenkin 明信片。有关投资规划,请参阅 FSA 的 NISA 页面。