金融发布于 2026-06-21•5 分钟读取数

日本税务居民:外籍人士的所得税与继承税规则

对日本何时将您视为税务居民感到困惑?以下是 5 年期所得税规则和 10 年期遗产税规则的实际运作方式,以及您的签证类型为何如此重要。

#税#居住权#所得税#遗产税#退出税

日本税收制度最令人困惑的方面之一是“税收居民”没有单一的定义。相反,不同的税收使用不同的规则和不同的时间表 - 并且您的签证类型可以完全改变您是否需要对海外资产和收入纳税。

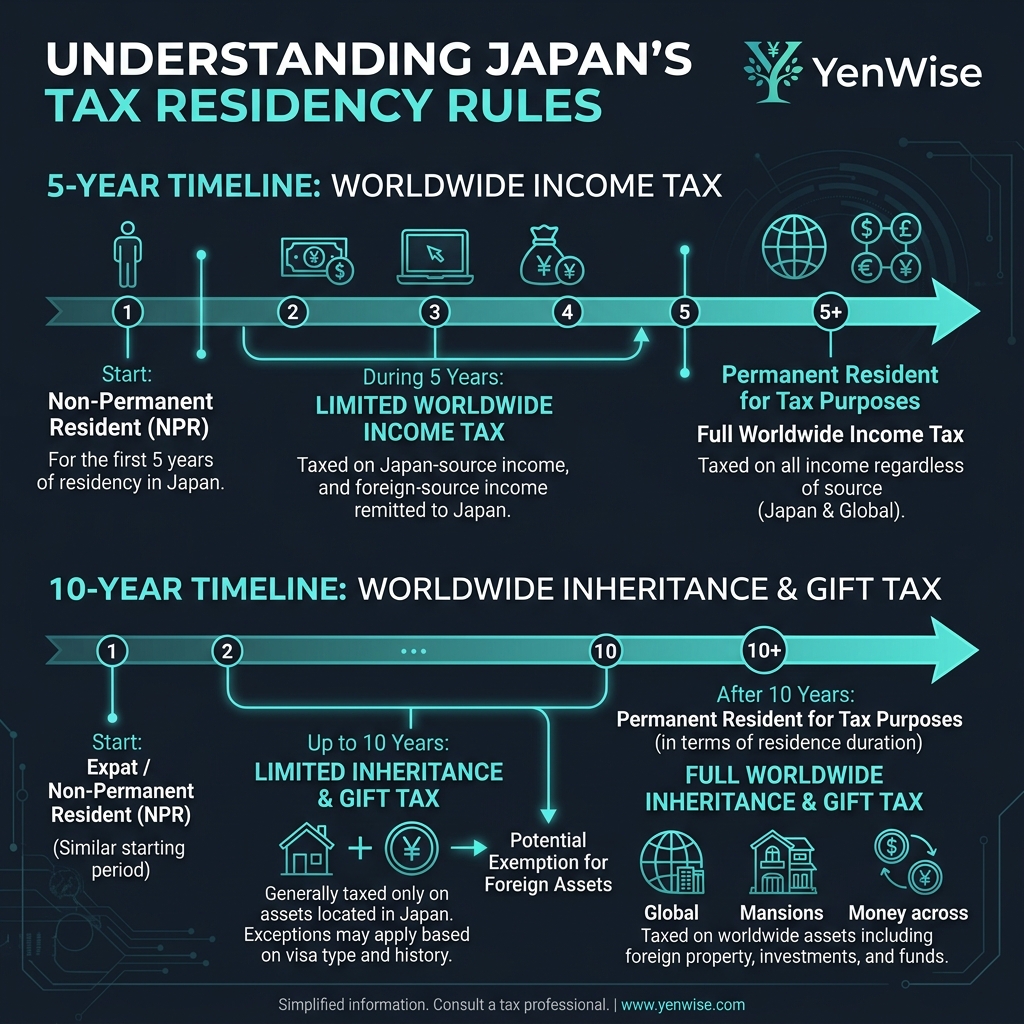

所得税居住权:五年规则

就所得税而言,您在过去 10 年中在日本居住 5 年后将成为“税务永久居民”。一旦您超过此门槛,日本将对您的全球收入征税,包括海外雇主的工资、外国租金收入、外国股票的股息以及外国资产的资本收益。

5 年制计算的是在日本的总时间,而不是连续的年份。即使在国外几个月也不会重置它。满 5 年后,全球所得税将永久适用,除非您离开日本并失去居留身份。

5000万日元海外资产报告规则

外国资产超过 5000 万日元的永久税务居民必须向 NTA 提交年度外国资产表 (国外財産調書)。未能提交文件可能会导致最高 1 年监禁或 50 万日元罚款。这一报告要求让许多长期外籍人士感到惊讶。

继承税居住权:十年规则(和签证例外)

遗产税使用完全不同的居住测试。一般规则:如果您在过去 15 年中在日本居住了 10 年,则您需要对全球资产缴纳遗产税,包括从海外家庭成员收到的遗产。

大多数外籍人士错过的签证类型例外

以下是关键细节:10 年规则仅适用于表 1 签证(工作签证、学生签证等)的持有者。如果您持有表2签证(包括配偶签证、永久居留权(PR)和长期居民签证),您从第一天起就需要缴纳遗产税,无论您在日本居住了多久。

这意味着在日本居住仅 6 个月的配偶签证持有者可能需要为其海外父母的遗产缴纳日本遗产税。许多人发现这一点时已经为时已晚。

出境税:离开日本时会发生什么

如果您是永久税务居民,总资���(国内+国外)持有 1 亿日元或以上,离开日本会针对未实现的资本利得征收 出境税 (出国税)。这是一项视同处置规则——日本将您的资产视为您在出发日期以市场价值出售它们,并对收益征税。对于大多数外籍人士来说,这并不适用,但高净值人士需要提前计划。

合规的实际步骤

- 了解您的签证类型。 检查您是否持有表 1 或表 2 签证 - 这决定了您的遗产税纳税义务时间表。

- 跟踪您在日本的时间。 5 年所得税时钟和 10 年遗产税时钟独立运行。

- 如果需要,请提交外国资产报告。 如果您是拥有超过 5000 万日元外国资产的永久税务居民,则必须填写外国资产表。

- 计划出境税(如果适用)。 如果您的总资产超过 1 亿日元,请在离开日本之前咨询税务专业人士。

使用我们的日本所得税计算器 根据您的居住身份估算您的纳税义务。对于遗产税问题,请咨询有执照的税务会计师 (税理士) — 规则很复杂且针对特定情况。

有关官方详细信息,请参阅NTA 关于税务居住地的指南 和司法部签证表分类。