日本遗产税:外籍人士和外国居民的完整指南

日本的遗产税高达55%,位居世界最高之列。了解基本扣除额、税率和 10 年规则如何影响从国外接收遗产的外籍人士。

日本是发达国家中遗产税税率最高的国家之一,最高边际税率为 55%。对于外籍人士和外国居民来说,这些规则特别复杂,因为它们取决于您的签证类型、您在日本居住的时间以及死者及其资产的所在地。

谁需要缴纳日本遗产税?

三类人可能需要对从死者处收到的资产缴纳日本遗产税: 1. 无限纳税人:居住在日本的日本公民和表 2 签证持有者(配偶、永久居民、长期居民)——对全球继承资产征税。 2. 有限纳税人:在日本居住少于10年的表1签证持有者(工作、学生)——仅对位于日本的资产征税。 3. 10 年居民:表 1 签证持有者在过去 15 年中在日本居住 10 年以上 - 对全球继承资产征税。

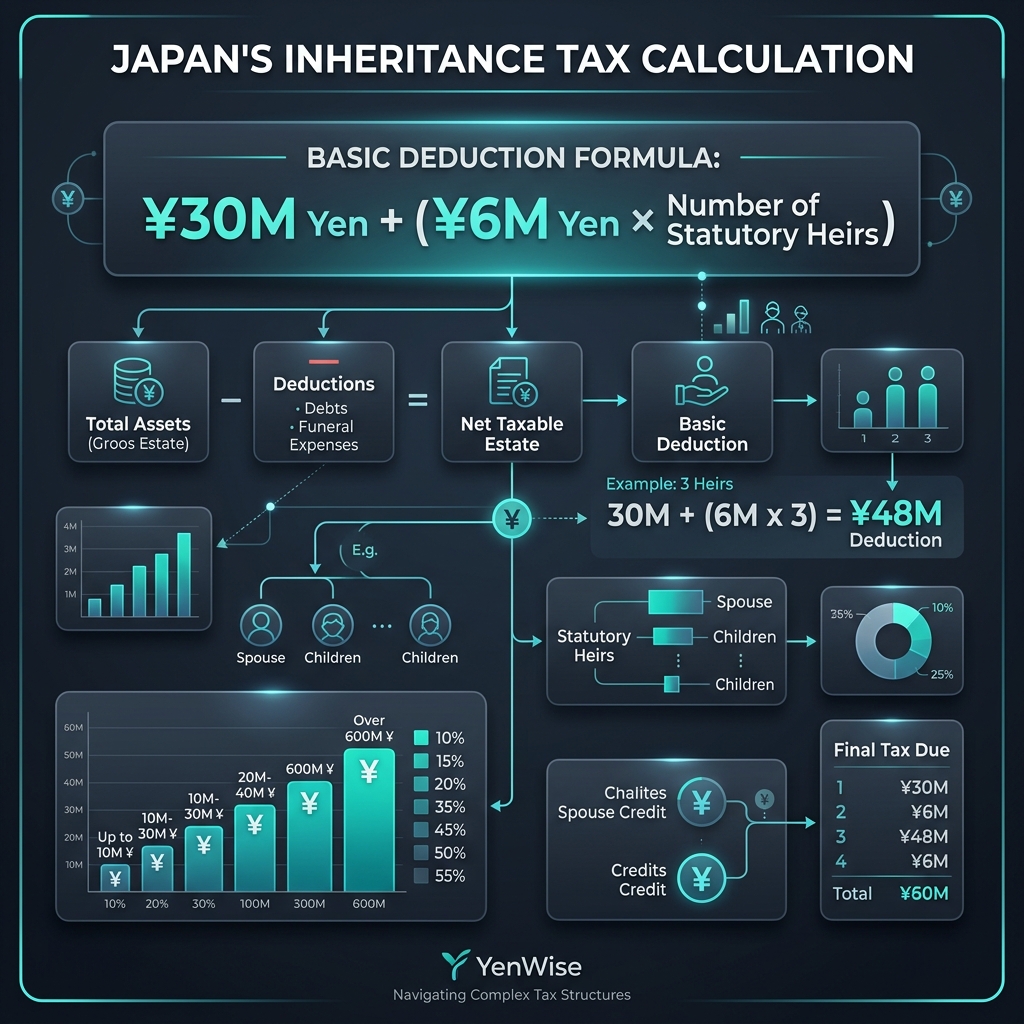

基本扣除额:免税的金额是多少

日本在征收遗产税之前提供大量基本扣除: 基本扣除额=3000万日元+(600万日元×法定继承人人数) 例如,如果死者将资产留给配偶和两个孩子(3个法定继承人),则扣除额为: 3000万日元+(600万日元×3)=4800万日元免税。 任何超过此金额的遗产均需按累进税率纳税。

遗产税率(2026 年)

- 高达 1000 万日元:10%

- 1000 万日元 – 3000 万日元:15%(减去 500,000 日元扣除额)

- 3000 万日元 – 5000 万日元:20%(减去 2,000,000 日元扣除额)

- 5000 万日元 – 1 亿日元:30%(减去 7,000,000 日元扣除额)

- 1亿日元 – 2亿日元:40%(减去17,000,000日元扣除额)

- 2亿日元 – 3亿日元:45%(减去27,000,000日元扣除额)

- 3亿日元 – 6亿日元:50%(减去42,000,000日元扣除额)

- 超过 6 亿日元:55%(减去 72,000,000 日元扣除额)

海外遗产:什么征税

如果您是无限纳税人(或表 1 持有 10 年以上)并从海外家庭成员继承资产,日本仅对您收到的部分征税,而不是整个海外遗产。基本扣除额(3000万日元+600万日元×法定继承人)适用于整个遗产,并且您的份额按比例计算。

例如:如果美国的父母将200万美元的遗产留给您和一名兄弟姐妹,并且有2名法定继承人,则扣除额为3000万日元+(600万日元×2)= 4200万日元。您的一半遗产价值为 100 万美元(约 1.4 亿日元)。您的应税金额 = 1.4 亿日元 − (4200 万日元 ÷ 2) = 1.19 亿日元。按最高税率计算,其税收可能超过 4000 万日元。

税收协定和外国税收抵免

日本与美国、英国、法国和其他一些国家签订了遗产税条约。这些条约可以防止双重征税——如果您在死者所在国缴纳遗产税,您可以针对您的日本遗产税负债申请外国税收抵免。然而,抵免仅限于外国资产所应缴纳的日本税。