金融发布于 2026-06-21•5 分钟读取数

日本信用评分:CIC、JICC 和 JBA 报告的外籍人士指南

与美国或英国不同,日本不使用单一信用评分。了解三个信用局如何追踪您的财务历史以及外籍人士如何检查他们的报告。

#信用#抵押#银行业#联合国际商会#中投公司

如果您在日本申请信用卡、手机合同或住房抵押贷款,您可能会想:“我的信用评分是多少?”与美国、英国或加拿大等国家不同,日本不使用可以轻松查找的单一标准化信用评分(如 FICO 评分)。相反,信用度是通过审查三个独立信用局的详细报告来评估的。

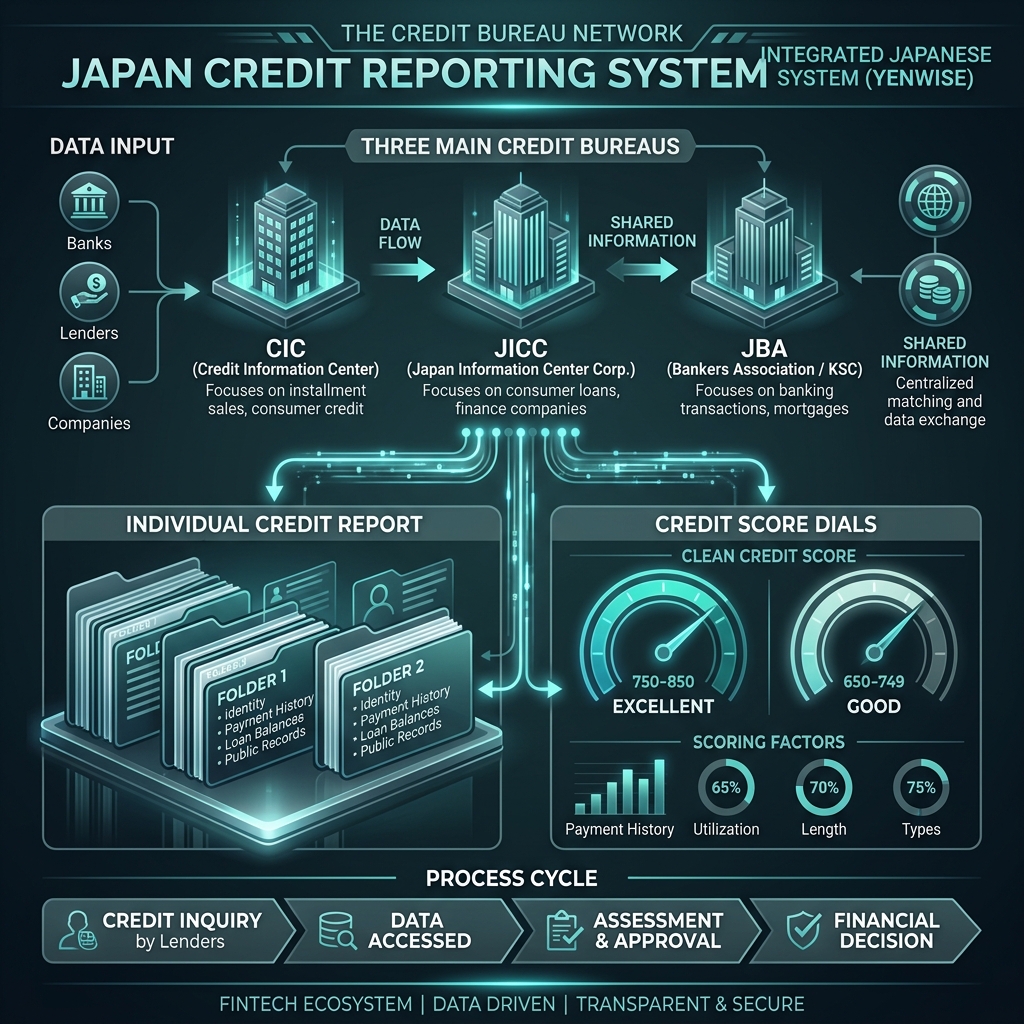

日本三大征信机构

日本的每家金融机构都隶属于三个主要信用信息机构 (信用情報機関) 中的一个或多个。这些机构收集有关您的贷款、信用卡使用情况和分期付款合同的数据:

- CIC(信用信息中心):主要由信用卡公司和消费金融公司使用。如果您有信用卡或按月分期还款智能手机,您的数据就在这里。

- JICC(日本信息中心公司):主要关注消费金融贷款、信用卡和零售分期信贷。

- JBA / KSC(日本银行家协会/银行家协会信用信息中心):由商业银行和信用金库管理。这是抵押贷款申请期间检查的主要部门。

外籍人士如何索取信用报告

根据日本法律,您有权要求披露您自己的信用记录 (自己開示)。 JICC 和 CIC 都允许您在线(通过智能手机应用程序)、邮寄或亲自索取报告。每份报告的披露费用约为 1,000 日元。 JBA (KSC) 报告必须通过邮件或在线索取。

姓名匹配是外籍人士要求提供报告的最大障碍。如果您的信用卡是用片假名注册的,但您的银行帐户是罗马字(按字母顺序排列)的,系统可能不会自动链接您的文件。请求披露时,请提交您在日本使用的姓名的所有变体。

哪些因素影响您的日本信用报告?

您的报告包含用符号标记的每月付款历史记录,而不是分数: - $(美元符号):按时全额付款。这是理想的象征。 - P(部分):仅支付部分。 - R(收据):由第三方担保人支付。 - A(欠款):未付款/逾期付款。报告中出现“A”是一个危险信号,可能会阻止银行卡或贷款的批准。

损害您在日本信誉的关键因素包括:

- 拖欠 (延滞):延迟付款超过 61 天或 3 个月将被标记为严重违约 (異動),并在您的记录中保留 5 年。

- 多张卡申请(多重申込み):短时间内申请3张或以上信用卡表明财务困难。申请历史记录保留 6 个月。

- 手机合同违约:错过支付补贴手机计划的款项将被视为信用违约。这是年轻外籍人士信用卡被拒的最常见原因。

如果您计划在日本购买房屋,建立清洁信用至关重要。使用我们的租与买计算器 对您的房屋所有权进行数学建模,并在申请抵押贷款前至少 6 个月检查您的信用报告。