金融发布于 2026-06-23•5 分钟读取数

iDeCo 解释:日本秘密税收减免每年为外籍人士节省 30 万日元以上

iDeCo(日本个人型固定缴款养老金)提供即时税收减免和免税增长。以下是您可以节省多少钱以及谁有资格。

#艾迪科#养老金#退休#节税#確定拠出年金

当每个人都在谈论 NISA 时,iDeCo(個人型確定拠出年金 — 个人型固定缴款养老金)可以说是日本对于计划长期居留��外籍人士来说最强大的节税工具。根据该计划,政府实质上是通过让您投资税前收入来补贴您的退休储蓄。

iDeCo 如何为您省钱:三重税收优惠

- 免税捐款:您贡献的每一日元都会减少您的应税收入。按 33% 的边际税率计算,每月 23,000 日元的缴款可为您每月节省 7,590 日元的税金。

- 免税增长:iDeCo 内的所有收益增长均免税——无需缴纳 20.315% 的资本利得税。

- 免税提款:退休时(60 岁以上),提款可享受特殊的退休收入待遇和大额免税津贴。

你能贡献多少?

您的每月供款限额取决于您的就业类别:

- 自营职业者(类别 1):最高限额 68,000 日元/月 — 最高限额

- 公司员工,无公司 DC 计划(类别 2):最高 23,000 日元/月

- 公司员工,拥有企业 DC 计划(2 类 DC):最高 12,000 日元/月

- 全职家庭主妇/受抚养配偶(类别3):最高 23,000 日元/月

您的缴款限额由国家年金基金协会根据您的养老金类别设定。超过您的限制可能会导致处罚。 使用我们的 iDeCo 计算器 找到您的确切限制。

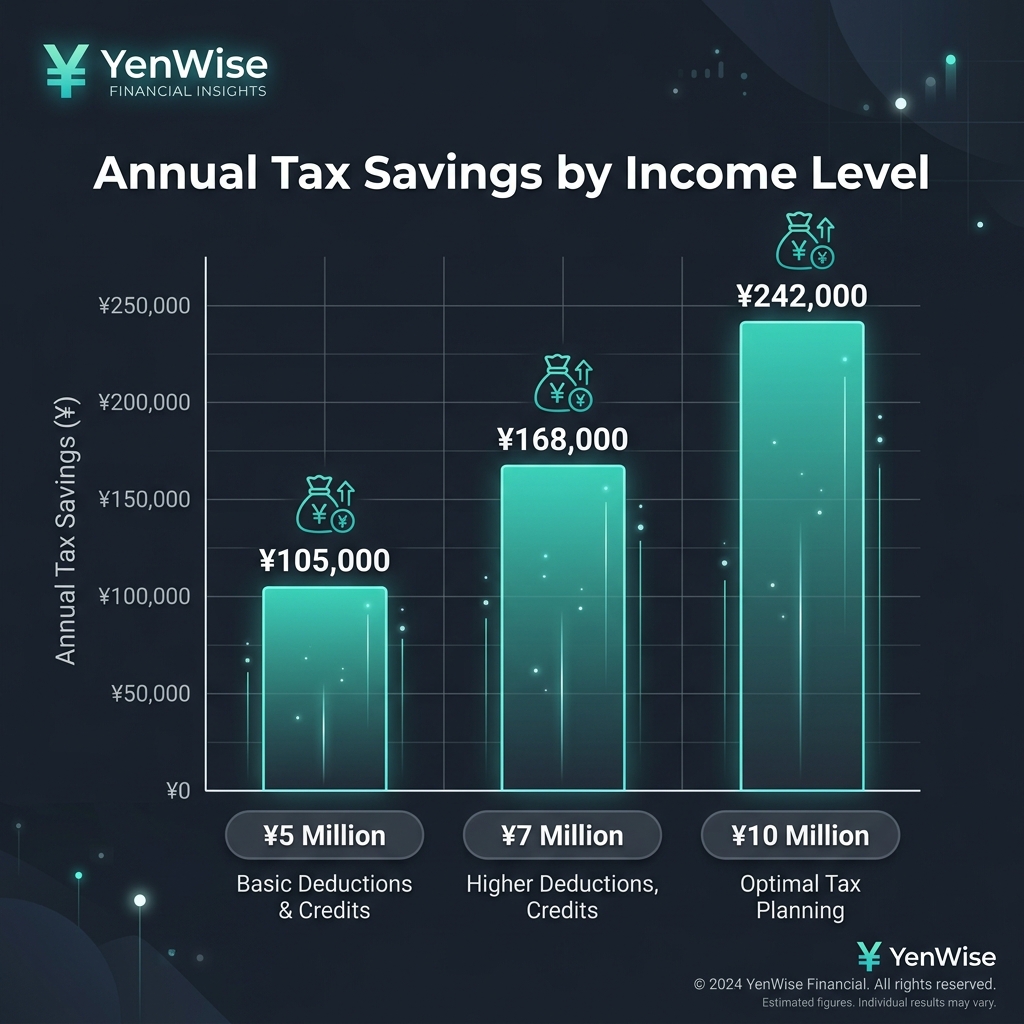

节税:实数

让我们看一个具体的例子。一名 35 岁的公司员工年收入 700 万日元,没有家属,其 iDeCo 预测如下:

- 每月捐款:23,000 日元(类别 2 最高)

- 每年捐款:276,000日元

- 边际税率:20%所得税×1.021附加税+10%住民税=30.42%

- 每年节省税款:276,000日元×30.42% = 83,959日元

超过 25 年(35→60 岁),纯税收节省为 2,099,000 日元 — 加上免税投资增长。 使用我们的 iDeCo 计算器计算您自己的数字。

锁定至 60 岁规则

iDeCo 的最大问题是:您的资金将被锁定到 60 岁。即使在紧急情况下,您也不能提前取款。如果您在 60 岁之前永久离开日本,您将面临一个艰难的选择:

- 将其投资至 60 岁——资金继续免税增长。您需要一个日本银行帐户。

- 提前一次性提款 — 如果您的缴款时间少于 5 年并符合特定标准,则可以。作为普通收入征税。

如果您计划在 5 年内离开日本,iDeCo 可能不是最佳选择。提前提取税可以抵消初期节省的税款。 使用我们的 iDeCo 计算器 来模拟您的具体情况。