Bạn cần bao nhiêu tiền để nghỉ hưu ở Nhật Bản? Hướng dẫn thực hành

Một mình Nenkin sẽ không đủ. Dưới đây là cách tính số hưu trí của bạn ở Nhật Bản - bao gồm trợ cấp lương hưu, chi phí sinh hoạt và quy tắc rút tiền an toàn 4%.

"Tôi cần nghỉ hưu bao nhiêu?" là câu hỏi trị giá hàng triệu đô la - hay đúng hơn là câu hỏi trị giá hàng trăm triệu yên ở Nhật Bản. Câu trả lời phụ thuộc rất nhiều vào lối sống của bạn, phúc lợi hưu trí dự kiến của bạn và liệu bạn dự định ở lại Nhật Bản lâu dài hay trở về nước.

Bắt đầu với chi phí hưu trí của bạn

Bước đầu tiên là ước tính chi tiêu hàng tháng của bạn khi nghỉ hưu. Một cặp vợ chồng tằn tiện ở Nhật Bản với một ngôi nhà trả góp có thể sống với mức 250.000–300.000 yên mỗi tháng. Một lối sống thoải mái hơn với việc đi lại và ăn uống bên ngoài có thể cần 400.000–500.000 Yên. Theo Bộ Nội vụ Nhật Bản, trung bình một cặp vợ chồng về hưu chi khoảng 260.000 Yên mỗi tháng cho chi phí sinh hoạt cơ bản.

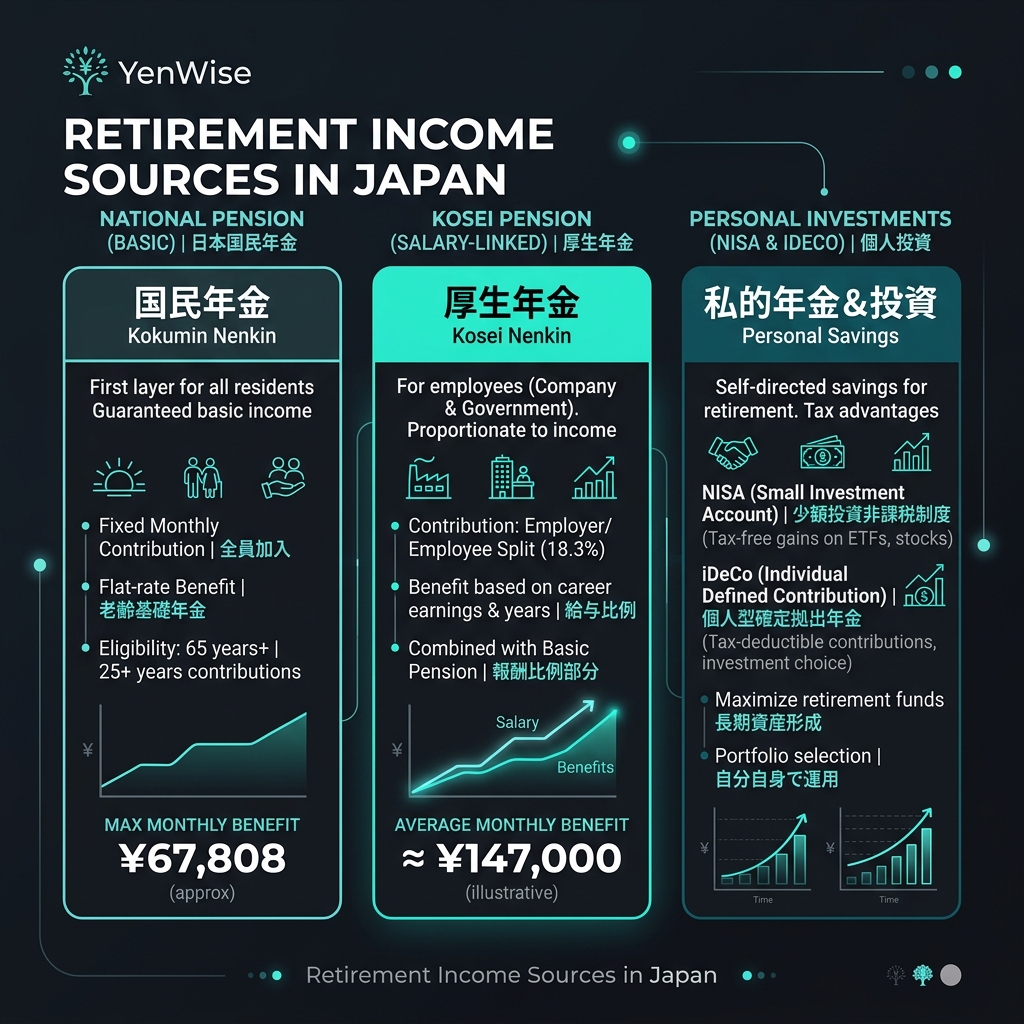

Nenkin sẽ cung cấp những gì?

Lương hưu quốc gia của Nhật Bản cung cấp nền tảng nhưng còn khiêm tốn. Kokumin Nenkin đầy đủ (lương hưu cơ bản) trả khoảng 68.000 yên/tháng (số liệu năm 2026) sau 40 năm đóng góp. Kosei Nenkin (lương hưu của nhân viên) bổ sung một thành phần liên quan đến thu nhập — một nhân viên toàn thời gian điển hình có thể nhận được tổng cộng 150.000–200.000 Yên/tháng (cơ bản + liên quan đến thu nhập).

Đối với một cặp vợ chồng mà một người phối ngẫu làm việc toàn thời gian và người kia là người phụ thuộc, tổng chi phí gia đình có thể là 200.000–250.000 Yên/tháng. Điều đó bao gồm một lối sống cơ bản nhưng không có nhiều chỗ cho việc đi du lịch, sở thích hoặc những điều bất ngờ.

Quy tắc 4%: Bạn cần tiết kiệm bao nhiêu

Quy tắc4%** (hoặc tỷ lệ rút tiền an toàn) là một nguyên tắc được sử dụng rộng rãi: bạn có thể rút 4% danh mục đầu tư của mình trong năm đầu tiên nghỉ hưu, được điều chỉnh theo lạm phát mỗi năm, với khả năng cao là không hết tiền trong 30 năm.

Dưới đây là cách tính số hưu trí của bạn: 1. Ước tính mức thiếu hụt hàng tháng của bạn: Chi tiêu hàng tháng mong muốn − nenkin hàng tháng dự kiến 2. Thiếu hụt hàng năm = Thiếu hụt hàng tháng × 12 3. Danh mục đầu tư bắt buộc = Mức thiếu hụt hàng năm 0,04 (quy tắc 4%) Ví dụ: Nếu bạn cần 500.000 Yên/tháng nhưng nhận được 200.000 Yên bằng nenkin thì số tiền thiếu hụt của bạn là 300.000 Yên/tháng = 3.600.000 Yên/năm. Bạn cần đầu tư 3.600.000 Yên 0,04 = 90 triệu Yên.

Cách xây dựng danh mục hưu trí của bạn

Nhật Bản cung cấp một số tài khoản đầu tư được ưu đãi về thuế có thể giúp bạn xây dựng khoản tiết kiệm hưu trí nhanh hơn: - [NISA (少額投資非課税制度)](/en/tools/nisa-calculator): Đầu tư miễn thuế với số tiền đóng góp lên tới 3,6 triệu Yên/năm. Sử dụng Máy tính NISA của chúng tôi để dự đoán lợi nhuận của bạn. - [iDeCo (個人型確定拠出年金)](/en/tools/ideco): Các khoản đóng góp hưu trí được khấu trừ thuế với mức tăng trưởng được miễn thuế. Đóng góp làm giảm thu nhập chịu thuế của bạn. - Tài khoản chịu thuế: Tài khoản môi giới tiêu chuẩn. Lãi vốn bị đánh thuế ở mức 20,315% nhưng chỉ khi bạn bán (thuế hoãn lại).

Điều gì sẽ xảy ra nếu bạn rời Nhật Bản trước khi nghỉ hưu?

Nếu rời khỏi Nhật Bản vĩnh viễn trước khi đến tuổi nghỉ hưu, bạn có thể yêu cầu [Rút tiền lương hưu một lần](/en/tools/pension-lump-sum) lên tới 5 năm đóng góp. Bạn cũng có thể thanh lý tài khoản NISA và iDeCo của mình (iDeCo có các hạn chế đối với cư dân không phải người Nhật). Lên kế hoạch trước - chiến lược nghỉ hưu của bạn sẽ thay đổi đáng kể nếu bạn không thể nghỉ hưu ở Nhật Bản.

Để biết dự đoán lương hưu chính thức, hãy đăng nhập vào Nenkin Net hoặc kiểm tra bưu thiếp nenkin hàng năm của bạn. Để biết kế hoạch đầu tư, hãy xem trang NISA của FSA.