Cơ quan cư trú thuế Nhật Bản: Thuế thu nhập và thuế thừa kế dành cho người nước ngoài

Bạn bối rối về việc khi nào Nhật Bản coi bạn là cư dân nộp thuế? Đây là cách quy tắc thuế thu nhập 5 năm và quy tắc thuế thừa kế 10 năm thực sự hoạt động - và tại sao loại thị thực của bạn lại quan trọng.

Một trong những khía cạnh khó hiểu nhất trong hệ thống thuế của Nhật Bản là không có định nghĩa duy nhất về "cư dân thuế". Thay vào đó, các loại thuế khác nhau sử dụng các quy tắc khác nhau với các mốc thời gian khác nhau — và loại thị thực của bạn có thể thay đổi hoàn toàn cho dù bạn có nợ thuế đối với tài sản và thu nhập ở nước ngoài hay không.

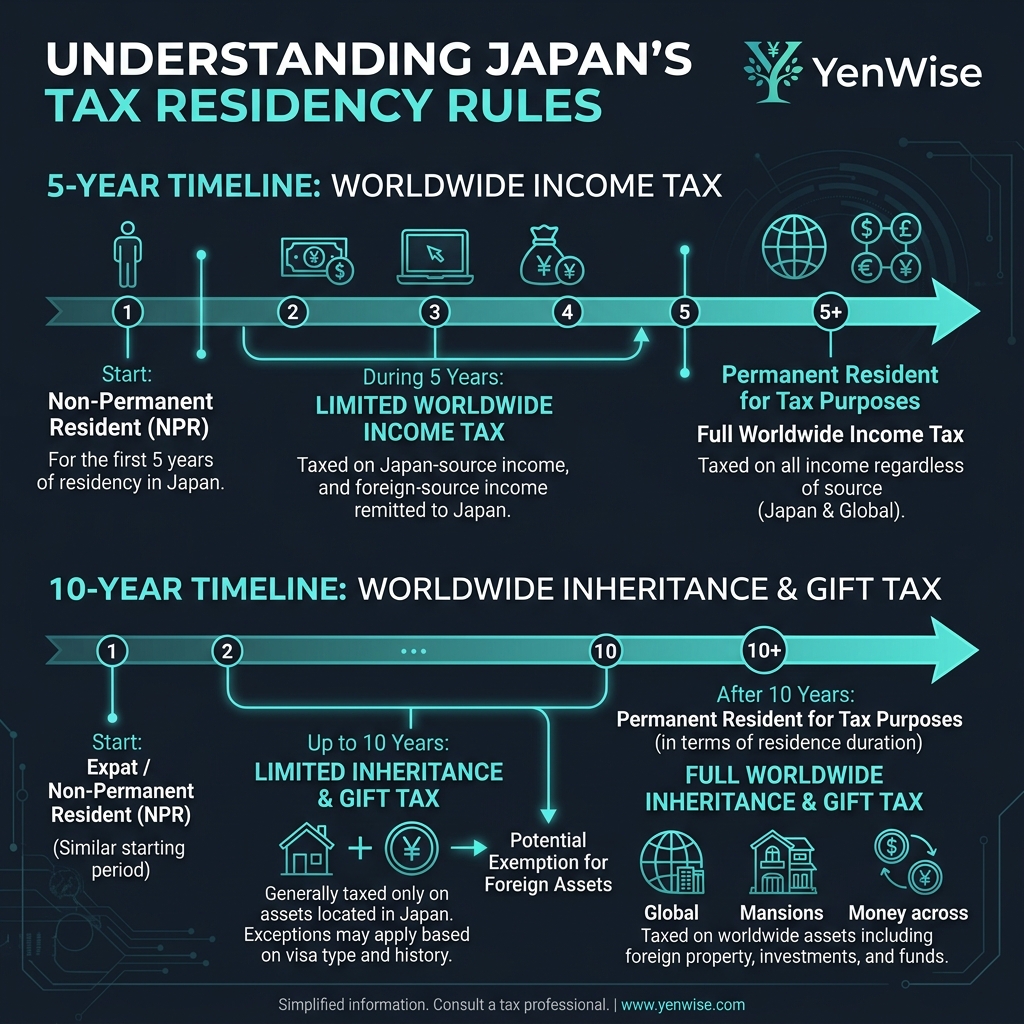

Cư trú thuế thu nhập: Quy tắc 5 năm

Vì mục đích thuế thu nhập, bạn trở thành "thường trú nhân vì mục đích thuế" sau khi sống ở Nhật Bản 5 năm trong số 10 năm vừa qua. Khi bạn vượt qua ngưỡng này, Nhật Bản sẽ đánh thuế thu nhập toàn cầu của bạn — bao gồm tiền lương từ người sử dụng lao động ở nước ngoài, thu nhập cho thuê ở nước ngoài, cổ tức từ cổ phiếu nước ngoài và lãi vốn từ tài sản nước ngoài.

Quy tắc báo cáo tài sản nước ngoài trị giá 50 triệu Yên

Người nộp thuế thường trú có tài sản nước ngoài vượt quá 50 triệu Yên phải nộp Bản kê khai tài sản nước ngoài (国外財産調書) hàng năm cho NTA. Việc không nộp đơn có thể bị phạt tới 1 năm tù hoặc phạt 500.000 Yên. Yêu cầu báo cáo này khiến nhiều người nước ngoài dài hạn bất ngờ.

Cư trú thuế thừa kế: Quy tắc 10 năm (và các trường hợp ngoại lệ về thị thực)

Thuế thừa kế sử dụng bài kiểm tra cư trú hoàn toàn khác. Nguyên tắc chung: nếu bạn đã sống ở Nhật Bản 10 năm trong số 15 năm vừa qua, bạn phải chịu thuế thừa kế đối với tài sản trên toàn thế giới — bao gồm cả tài sản thừa kế nhận được từ các thành viên gia đình ở nước ngoài.

Ngoại lệ loại thị thực mà hầu hết người nước ngoài bỏ lỡ

Đây là chi tiết quan trọng: quy tắc 10 năm chỉ áp dụng cho những người có thị thực Bảng 1 (thị thực làm việc, thị thực sinh viên, v.v.). Nếu bạn có visa Bảng 2 — bao gồm visa vợ/chồng, thường trú (PR) và visa cư trú dài hạn — bạn phải chịu thuế thừa kế kể từ ngày đầu tiên, bất kể bạn đã sống ở Nhật Bản bao lâu.

Thuế xuất cảnh: Điều gì xảy ra khi bạn rời khỏi Nhật Bản

Nếu bạn là người cư trú thuế thường trú và nắm giữ tổng tài sản 100 triệu yên trở lên (trong nước và nước ngoài), việc rời khỏi Nhật Bản sẽ kích hoạt thuế xuất cảnh (出国税) đối với lãi vốn chưa thực hiện. Đây được coi là quy tắc định đoạt - Nhật Bản xử lý tài sản của bạn như thể bạn đã bán chúng theo giá trị thị trường vào ngày bạn rời đi và đánh thuế thu nhập. Đối với hầu hết người nước ngoài, điều này không áp dụng, nhưng những cá nhân có thu nhập cao cần phải lên kế hoạch trước.

Các bước thực tế để tuân thủ

- Biết loại thị thực của bạn. Kiểm tra xem bạn có thị thực Bảng 1 hay Bảng 2 hay không - điều này xác định thời hạn trách nhiệm thuế thừa kế của bạn.

- Theo dõi thời gian của bạn ở Nhật Bản. Đồng hồ thuế thu nhập 5 năm và đồng hồ thuế thừa kế 10 năm hoạt động độc lập.

- Nộp báo cáo tài sản nước ngoài nếu được yêu cầu. Nếu bạn là thường trú nhân thuế với tài sản nước ngoài >50 triệu yên, thì bắt buộc phải có Bản kê khai tài sản nước ngoài.

- Lên kế hoạch thuế xuất cảnh nếu có. Nếu tổng tài sản của bạn vượt quá 100 triệu Yên, hãy tham khảo ý kiến chuyên gia thuế trước khi rời Nhật Bản.

Để biết thông tin chi tiết chính thức, hãy xem hướng dẫn của NTA về cư trú thuế và Bảng phân loại thị thực của Bộ Tư pháp.