Điểm tín dụng Nhật Bản: Hướng dẫn người nước ngoài về các báo cáo của CIC, JICC và JBA

Không giống như ở Mỹ hay Anh, Nhật Bản không sử dụng một điểm tín dụng duy nhất. Tìm hiểu cách ba văn phòng tín dụng theo dõi lịch sử tài chính của bạn và cách người nước ngoài có thể kiểm tra báo cáo của họ.

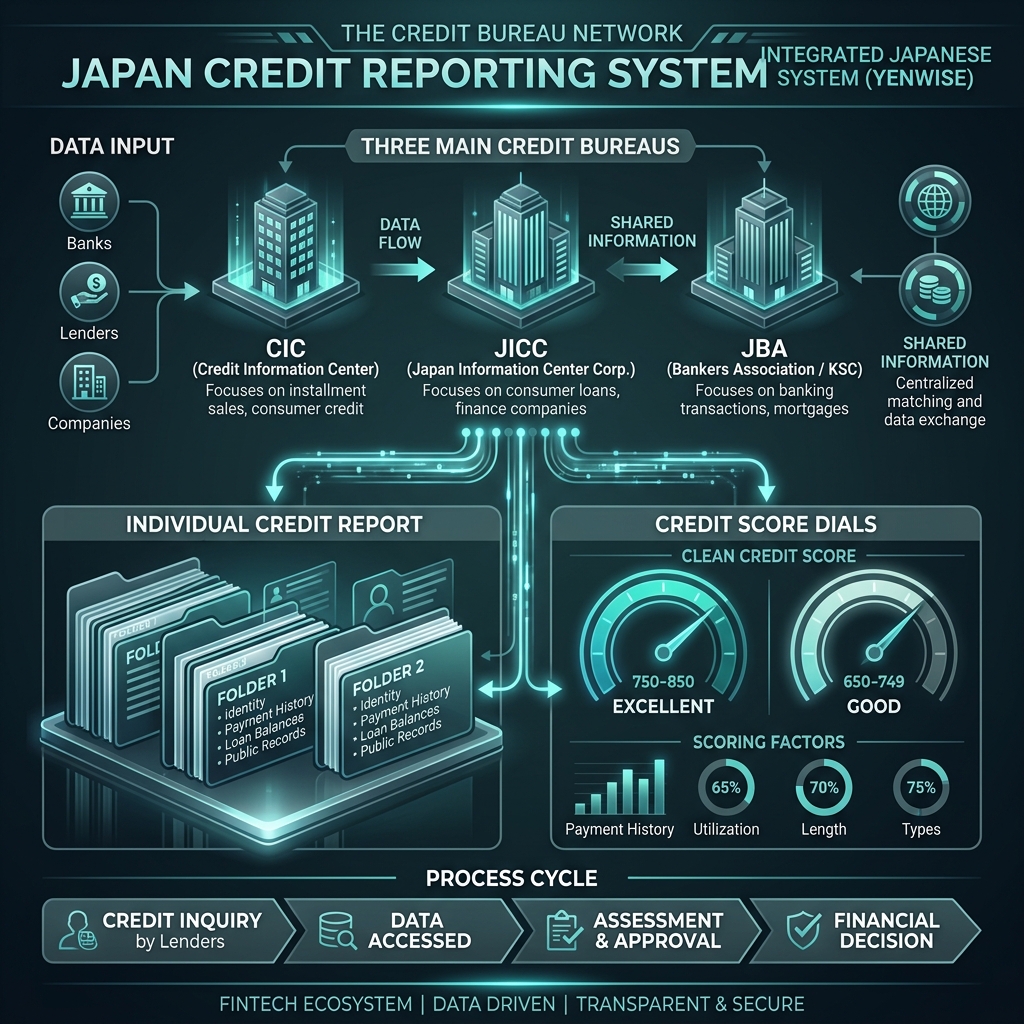

Nếu bạn đang đăng ký thẻ tín dụng, hợp đồng điện thoại di động hoặc thế chấp nhà ở Nhật Bản, bạn có thể thắc mắc: "Điểm tín dụng của tôi là bao nhiêu?" Không giống như ở các quốc gia như Hoa Kỳ, Vương quốc Anh hoặc Canada, Nhật Bản không sử dụng một điểm tín dụng tiêu chuẩn duy nhất (như điểm FICO) mà bạn có thể dễ dàng tra cứu. Thay vào đó, uy tín tín dụng được đánh giá bằng cách xem xét các báo cáo chi tiết từ ba văn phòng tín dụng riêng biệt.

Ba văn phòng tín dụng chính ở Nhật Bản

Mọi tổ chức tài chính ở Nhật Bản đều liên kết với một hoặc nhiều trong số ba cơ quan thông tin tín dụng chính (信用情報機関). Các cơ quan này thu thập dữ liệu về khoản vay, việc sử dụng thẻ tín dụng và hợp đồng trả góp của bạn:

- CIC (Trung tâm thông tin tín dụng): Chủ yếu được sử dụng bởi các công ty thẻ tín dụng và công ty tài chính tiêu dùng. Nếu bạn có thẻ tín dụng hoặc đang trả góp hàng tháng cho điện thoại thông minh thì dữ liệu của bạn sẽ ở đây.

- JICC (Tập đoàn Trung tâm Thông tin Nhật Bản): Tập trung chủ yếu vào các khoản vay tài chính tiêu dùng, thẻ tín dụng và tín dụng trả góp bán lẻ.

- JBA / KSC (Hiệp hội Ngân hàng Nhật Bản / Trung tâm Thông tin Tín dụng Hiệp hội Ngân hàng): Được quản lý bởi các ngân hàng thương mại và ngân hàng shinkin. Đây là cơ quan chính được kiểm tra trong quá trình đăng ký thế chấp.

Người nước ngoài có thể yêu cầu báo cáo tín dụng như thế nào

Theo luật pháp Nhật Bản, bạn có quyền yêu cầu tiết lộ hồ sơ tín dụng của chính mình (自己開示). Cả JICC và CIC đều cho phép bạn yêu cầu báo cáo trực tuyến (thông qua ứng dụng điện thoại thông minh), qua thư hoặc gặp trực tiếp. Mỗi báo cáo tốn khoảng 1.000 yên để tiết lộ. Báo cáo JBA (KSC) phải được yêu cầu qua thư hoặc trực tuyến.

Những yếu tố nào ảnh hưởng đến báo cáo tín dụng Nhật Bản của bạn?

Thay vì điểm số, báo cáo của bạn chứa lịch sử thanh toán hàng tháng được đánh dấu bằng các ký hiệu: - $ (Ký hiệu đô la): Thanh toán đầy đủ và đúng hạn. Đây là biểu tượng lý tưởng. - P (Một phần): Chỉ thanh toán một phần. - R (Biên lai): Được thanh toán bởi người bảo lãnh bên thứ ba. - A (Nợ): Chưa thanh toán/trả chậm. Việc có chữ "A" trong báo cáo của bạn là dấu hiệu cảnh báo có thể ngăn cản việc phê duyệt thẻ hoặc khoản vay.

Các yếu tố chính làm tổn hại đến uy tín tín dụng của bạn ở Nhật Bản bao gồm:

- Các khoản quá hạn (延滞): Các khoản thanh toán bị trì hoãn hơn 61 ngày hoặc 3 tháng được đánh dấu là vi phạm nghiêm trọng (異動) và được lưu trong hồ sơ của bạn trong 5 năm.

- Đăng ký nhiều thẻ (多重申込み): Đăng ký 3 thẻ tín dụng trở lên trong thời gian ngắn cho thấy tình trạng khó khăn về tài chính. Lịch sử ứng dụng được lưu giữ trong 6 tháng.

- Vỡ nợ hợp đồng điện thoại di động: Thiếu khoản thanh toán trong gói điện thoại di động được trợ giá được tính là vỡ nợ tín dụng. Đây là lý do phổ biến nhất khiến người nước ngoài trẻ tuổi bị từ chối thẻ tín dụng.

Để biết các thủ tục chính thức, bạn có thể truy cập các cổng thông tin công bố của JICC và CIC.