Japan Inheritance Tax: Isang Kumpletong Gabay para sa mga Expats at Foreign Residents

Maaaring umabot sa 55% ang inheritance tax ng Japan — kabilang sa pinakamataas sa mundo. Alamin kung paano naaapektuhan ng basic deduction, mga rate ng buwis, at 10-taong panuntunan ang mga expat na tumatanggap ng mga mana mula sa ibang bansa.

Ang Japan ay may isa sa pinakamataas na rate ng inheritance tax sa binuo na mundo, na may pinakamataas na marginal rate na 55%. Para sa mga expat at dayuhang residente, ang mga patakaran ay partikular na kumplikado dahil ang mga ito ay nakasalalay sa iyong uri ng visa, kung gaano katagal ka na nanirahan sa Japan, at kung saan matatagpuan ang namatay at ang kanilang mga ari-arian.

Sino ang Mananagot para sa Japanese Inheritance Tax?

Tatlong kategorya ng mga tao ang maaaring managot para sa Japanese inheritance tax sa mga asset na natanggap mula sa isang namatay na tao: 1. Unlimited taxpayers: Japanese citizens at Table 2 visa holder (asawa, PR, long-term resident) na nanirahan sa Japan — binubuwisan sa mga pandaigdigang minanang asset. 2. Mga limitadong nagbabayad ng buwis: Talahanayan 1 mga may hawak ng visa (trabaho, estudyante) na nanirahan sa Japan nang mas mababa sa 10 taon — binubuwisan lamang sa mga asset na matatagpuan sa Japan. 3. 10-taong residente: Table 1 visa holder na nanirahan sa Japan nang 10+ taon sa huling 15 — binubuwisan sa mga pandaigdigang minanang asset.

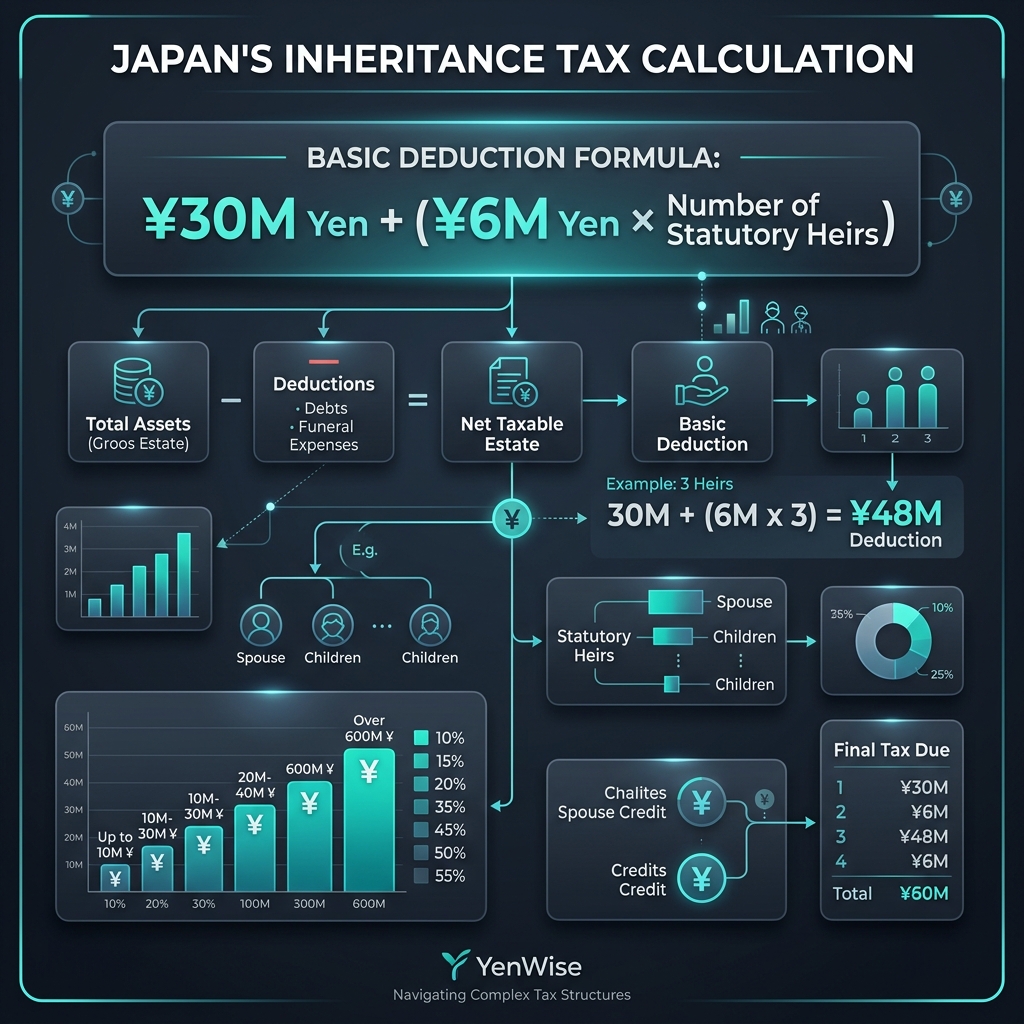

Ang Basic Deduction: Magkano ang Walang Buwis

Nagbibigay ang Japan ng malaking pangunahing bawas bago ilapat ang inheritance tax: Basic Deduction = ¥30 milyon + (¥6 milyon × bilang ng mga tagapagmana ng batas) Halimbawa, kung ang isang namatay na tao ay nag-iwan ng mga ari-arian sa isang asawa at dalawang anak (3 ayon sa batas na tagapagmana), ang kaltas ay: ¥30M + (¥6M × 3) = ¥48 milyong tax-free. Ang anumang inheritance na mas mataas sa halagang ito ay napapailalim sa buwis sa mga progresibong rate.

Mga Rate ng Buwis sa Mana (2026)

- Hanggang ¥10M: 10%

- ¥10M – ¥30M: 15% (minus ¥500,000 deduction)

- ¥30M – ¥50M: 20% (minus ¥2,000,000 deduction)

- ¥50M – ¥100M: 30% (minus ¥7,000,000 deduction)

- ¥100M – ¥200M: 40% (minus ¥17,000,000 deduction)

- ¥200M – ¥300M: 45% (minus ¥27,000,000 deduction)

- ¥300M – ¥600M: 50% (minus ¥42,000,000 deduction)

- Higit sa ¥600M: 55% (minus ¥72,000,000 deduction)

Mga Mana sa Ibang Bansa: Ano ang Nabubuwisan

Kung ikaw ay isang walang limitasyong nagbabayad ng buwis (o isang 10+ taong may hawak ng Talahanayan 1) at nagmamana ng mga ari-arian mula sa isang miyembro ng pamilya sa ibang bansa, ang Japan ay nagbubuwis tanging bahagi lamang na natatanggap mo — hindi ang buong ari-arian sa ibang bansa. Ang basic deduction (¥30M + ¥6M × statutory heirs) ay nalalapat sa buong estate, at ang iyong bahagi ay kinakalkula nang proporsyonal.

Halimbawa: kung ang isang magulang sa US ay nag-iwan ng $2M na ari-arian sa iyo at sa isang kapatid, at mayroong 2 ayon sa batas na tagapagmana, ang bawas ay ¥30M + (¥6M × 2) = ¥42M. Ang iyong kalahati ng ari-arian ay $1M (≈¥140M). Ang iyong nabubuwisang halaga = ¥140M − (¥42M ÷ 2) = ¥119M. Ang buwis doon ay maaaring lumampas sa ¥40M sa pinakamataas na rate.

Mga Tax Treaty at Foreign Tax Credits

May inheritance tax treaty ang Japan sa United States, United Kingdom, France, at ilang iba pang bansa. Pinipigilan ng mga kasunduan na ito ang dobleng pagbubuwis — kung magbabayad ka ng inheritance tax sa bansa ng namatay, maaari kang mag-claim ng foreign tax credit laban sa iyong pananagutan sa buwis sa mana na Hapon. Gayunpaman, ang kredito ay limitado sa buwis ng Japan na maiuugnay sa mga dayuhang asset.

Para sa mga opisyal na detalye, bisitahin ang NTA Inheritance Tax Guide at suriin ang Japan's inheritance tax treaty.