Japan Credit Scores: Ang Expat Guide sa CIC, JICC, at JBA Reports

Hindi tulad sa US o UK, ang Japan ay hindi gumagamit ng iisang credit score. Alamin kung paano sinusubaybayan ng tatlong credit bureaus ang iyong financial history at kung paano masusuri ng mga expat ang kanilang mga ulat.

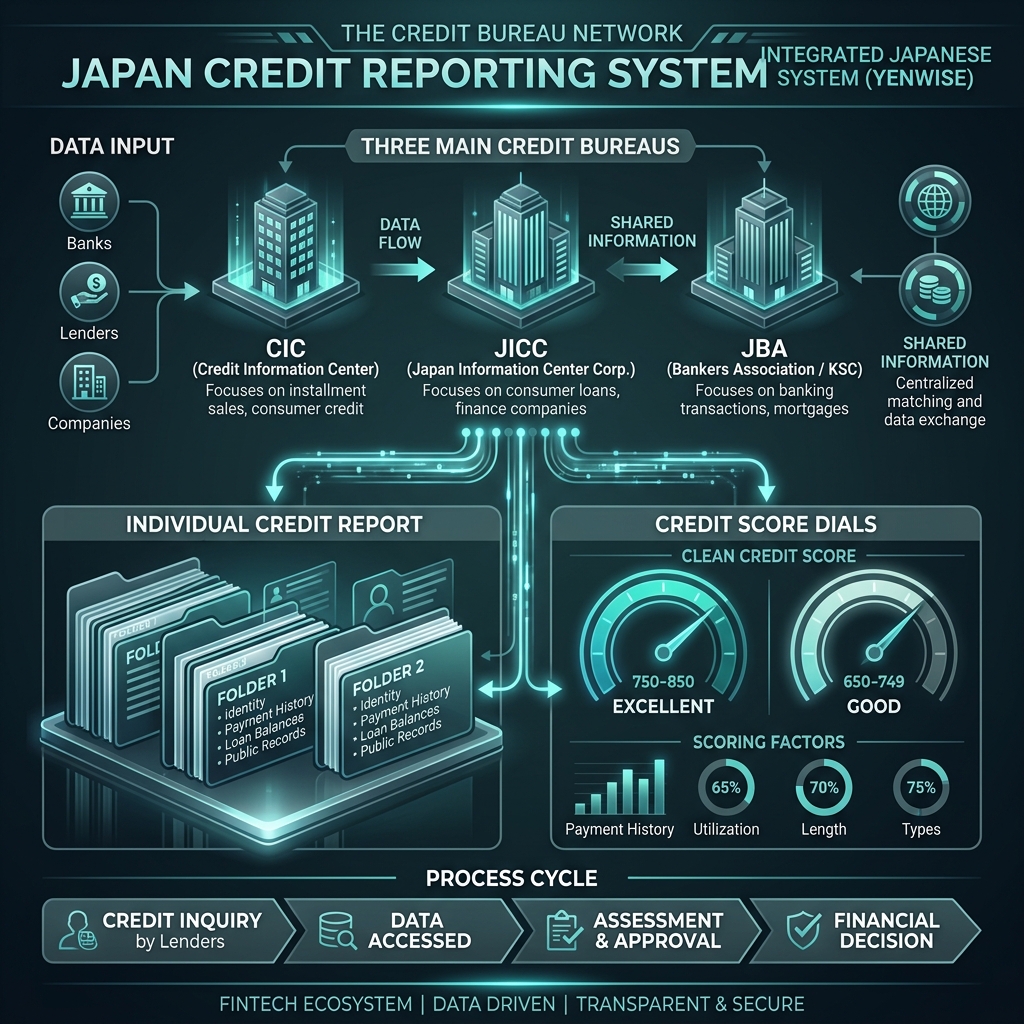

Kung nag-a-apply ka para sa isang credit card, isang kontrata sa mobile phone, o isang home mortgage sa Japan, maaari kang magtaka: "Ano ang aking credit score?" Hindi tulad ng sa mga bansang tulad ng US, UK, o Canada, ang Japan ay hindi gumagamit ng iisang, standardized na credit score (tulad ng FICO score) na madali mong mahahanap. Sa halip, ang creditworthiness ay tinatasa sa pamamagitan ng pagrepaso sa mga detalyadong ulat mula sa tatlong magkahiwalay na credit bureaus.

Ang Tatlong Pangunahing Credit Bureau sa Japan

Ang bawat institusyong pampinansyal sa Japan ay kaakibat sa isa o higit pa sa tatlong pangunahing ahensya ng impormasyon sa kredito (信用情報機関). Nangongolekta ang mga ahensyang ito ng data sa iyong mga pautang, paggamit ng credit card, at mga kontrata sa pag-install:

- CIC (Credit Information Center): Pangunahing ginagamit ng mga kumpanya ng credit card at mga kumpanya sa pananalapi ng consumer. Kung mayroon kang credit card o nagbabayad ka ng isang smartphone sa buwanang installment, narito ang iyong data.

- JICC (Japan Information Center Corp.): Pangunahing tumutuon sa mga pautang sa pananalapi ng consumer, credit card, at retail installment credit.

- JBA / KSC (Japanese Bankers Association / Bankers Association Credit Information Center): Pinangangasiwaan ng mga komersyal na bangko at shinkin bank. Ito ang pangunahing bureau na sinuri sa panahon ng mga aplikasyon ng mortgage.

Paano Makakahiling ng Credit Report ang mga Expat

Sa ilalim ng batas ng Japan, may karapatan kang humiling ng pagsisiwalat ng iyong sariling mga rekord ng kredito (自己開示). Parehong pinapayagan ka ng JICC at CIC na hilingin ang iyong ulat online (sa pamamagitan ng smartphone app), sa pamamagitan ng koreo, o nang personal. Ang bawat ulat ay nagkakahalaga ng humigit-kumulang ¥1,000 upang ibunyag. Ang mga ulat ng JBA (KSC) ay dapat hilingin sa pamamagitan ng koreo o online.

Anong Mga Salik ang Nakakaapekto sa Iyong Ulat sa Kredito sa Hapon?

Sa halip na marka, naglalaman ang iyong ulat ng kasaysayan ng iyong mga buwanang pagbabayad na may markang mga simbolo: - $ (Dollar sign): Binayaran nang buo at nasa oras. Ito ang perpektong simbolo. - P (Partial): Binayaran lamang ng bahagyang. - R (Resibo): Binayaran ng isang third-party na guarantor. - A (Arrears): Hindi nabayaran/nahuli ang pagbabayad. Ang pagkakaroon ng "A" sa iyong ulat ay isang pulang bandila na maaaring maiwasan ang pag-apruba ng card o loan.

Kabilang sa mga pangunahing salik na nakakasira sa iyong creditworthiness sa Japan:

- Mga Delingkuwensya (延滞): Ang mga pagbabayad na naantala ng higit sa 61 araw o 3 buwan ay minarkahan bilang isang seryosong default (異動) at mananatili sa iyong record sa loob ng 5 taon.

- Mga aplikasyon ng maramihang card (多重申込み): Ang pag-aplay para sa 3 o higit pang mga credit card sa maikling panahon ay nagpapahiwatig ng pinansiyal na paghihirap. Ang kasaysayan ng aplikasyon ay pinananatili sa loob ng 6 na buwan.

- Default ng kontrata sa mobile phone: Ang walang bayad sa isang subsidized na mobile phone plan ay binibilang bilang credit default. Ito ang pinakakaraniwang dahilan kung bakit ang mga batang expat ay tinanggihan ng mga credit card.

Para sa mga opisyal na pamamaraan, maaari mong bisitahin ang mga portal ng paghahayag ng JICC at CIC.