Ipinaliwanag ng iDeCo: Ang Lihim na Pagbabawas ng Buwis ng Japan na Nagtitipid sa mga Expats na ¥300,000+ Bawat Taon

Ang iDeCo (indibidwal na uri ng tinukoy na kontribusyon na pensiyon ng Japan) ay nag-aalok ng agarang pagbabawas sa buwis at walang buwis na paglago. Narito kung magkano ang maaari mong i-save at kung sino ang kwalipikado.

Habang pinag-uusapan ng lahat ang tungkol sa NISA, ang iDeCo (個人型確定拠出年金 — Individual-type Defined Contribution Pension) ay masasabing pinakamakapangyarihang tool sa pagtitipid ng buwis ng Japan para sa mga expat na nagpaplanong manatili ng pangmatagalan. Sa ilalim ng programang ito, mahalagang tinutulungan ng gobyerno ang iyong mga naipon sa pagreretiro sa pamamagitan ng pagpayag sa iyong mamuhunan ng kita bago ang buwis.

Paano Nai-save ng iDeCo ang Pera Mo: Triple Tax Advantage

- Tax-Deductible Contributions: Bawat yen na iyong iaambag ay binabawasan ang iyong nabubuwisang kita. Sa 33% marginal rate, ang ¥23,000/buwan na kontribusyon ay makakatipid sa iyo ng ¥7,590/buwan sa mga buwis.

- Tax-Free Growth: Lahat ng gains sa loob ng iDeCo ay lumago nang walang buwis — walang 20.315% capital gains tax.

- Tax-Free Withdrawal: Sa pagreretiro (edad 60+), ang mga withdrawal ay tumatanggap ng espesyal na paggamot sa kita sa pagreretiro na may malalaking allowance na walang buwis.

Magkano ang Maaari Mong Mag-ambag?

Ang iyong buwanang limitasyon sa kontribusyon ay depende sa iyong kategorya ng trabaho:

- Self-employed (Kategorya 1): Hanggang ¥68,000/buwan — ang pinakamataas na limitasyon

- Empleyado ng kumpanya, walang corporate DC plan (Kategorya 2): Hanggang ¥23,000/buwan

- Empleyado ng kumpanya, na may corporate DC plan (Kategorya 2 DC): Hanggang ¥12,000/buwan

- Full-time na maybahay / umaasa na asawa (Kategorya 3): Hanggang ¥23,000/buwan

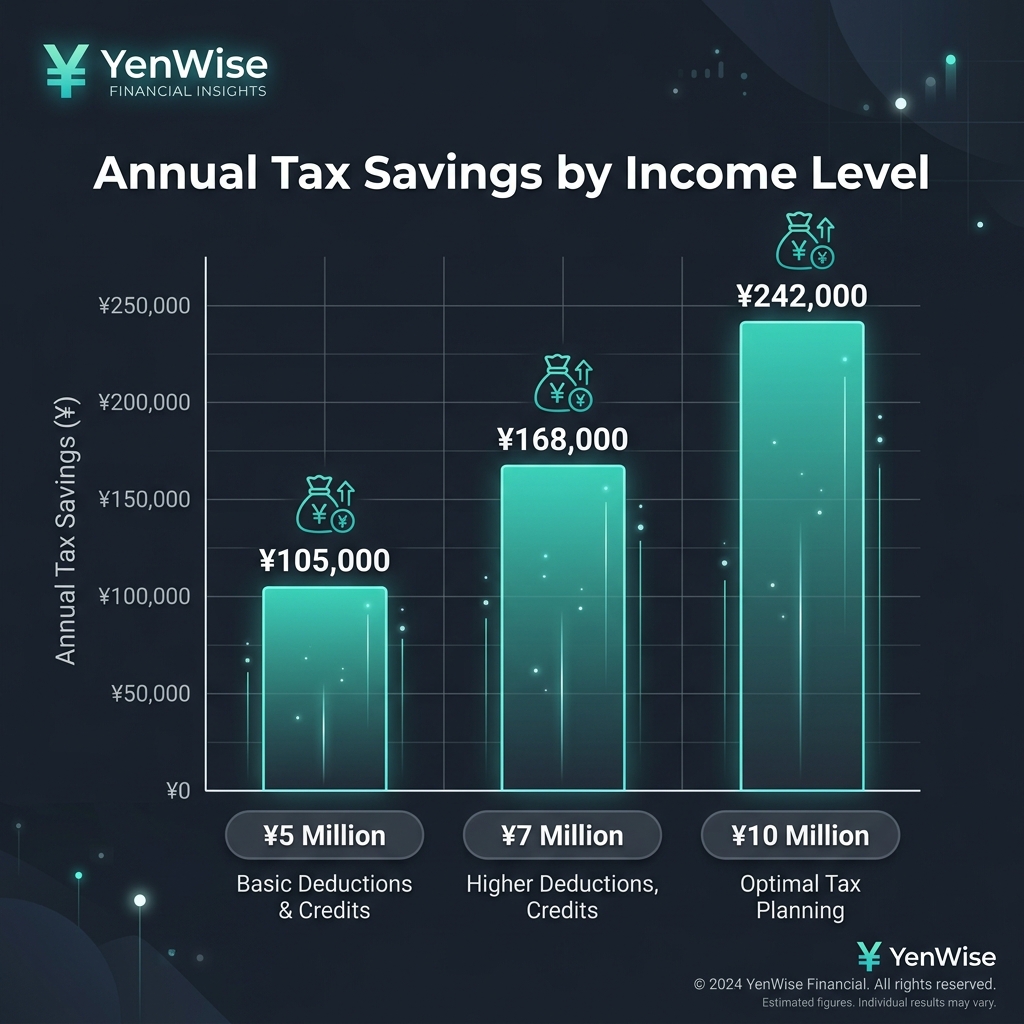

Ang Pagtitipid sa Buwis: Mga Tunay na Numero

Tingnan natin ang isang kongkretong halimbawa. Ang isang 35 taong gulang na empleyado ng kumpanya na kumikita ng ¥7M/taon na walang dependent ay magkakaroon ng sumusunod na projection ng iDeCo:

- Buwanang kontribusyon: ¥23,000 (Category 2 max)

- Taunang kontribusyon: ¥276,000

- Marginal tax rate: 20% income tax × 1.021 surtax + 10% residence tax = 30.42%

- Taunang pagtitipid sa buwis: ¥276,000 × 30.42% = ¥83,959

Mahigit sa 25 taon (edad 35→60), iyon ay ¥2,099,000 sa purong pagtitipid sa buwis — PLUS tax-free investment growth. Patakbuhin ang sarili mong mga numero gamit ang aming iDeCo calculator.

Ang Naka-lock-Hanggang-60 na Panuntunan

Ang pinakamalaking catch sa iDeCo: ang iyong pera ay naka-lock hanggang sa edad na 60. Hindi ka maaaring mag-withdraw ng maaga, kahit na sa isang emergency. Kung permanenteng umalis ka sa Japan bago ang edad na 60, haharap ka sa isang mahirap na pagpipilian:

- Hayaan itong mamuhunan hanggang sa edad na 60 — patuloy na lumalaki ang mga pondo nang walang buwis. Kakailanganin mo ng Japanese bank account.

- Maagang lump-sum withdrawal — posible kung nag-ambag ka nang wala pang 5 taon at nakakatugon sa mga partikular na pamantayan. Ibinubuwis bilang ordinaryong kita.

iDeCo vs NISA: Mabilis na Paghahambing

- iDeCo: Agarang bawas sa buwis, naka-lock hanggang 60, mahusay para sa pagreretiro, kalkulahin ang mga ipon →

- NISA: Walang upfront deduction, withdraw anumang oras, mahusay para sa flexibility, kalkulahin ang mga pagbabalik →

- Pareho?: Maraming expat ang max iDeCo para sa pagreretiro + NISA para sa mga layuning pangmatagalan