Seguro de vida no Japão: um guia para expatriados sobre cobertura e deduções fiscais

Navegue pelo seguro de vida no Japão como expatriado. Entenda o prazo versus toda a vida, a isenção de imposto sobre herança e como reivindicar a dedução do imposto sobre prêmio.

Para expatriados que vivem no Japão com dependentes, garantir um seguro de vida é um elemento crítico do planejamento financeiro e patrimonial. Além da tranquilidade que oferece, o seguro de vida no Japão vem com benefícios legais e fiscais exclusivos – incluindo deduções específicas que reduzem o seu imposto de renda e uma isenção dedicada que protege os pagamentos do imposto sobre herança.

A “ponte da liquidez” após a morte

Uma das razões mais importantes para ter uma apólice de seguro de vida japonesa é a liquidez imediata. No Japão, quando uma pessoa falece, suas contas bancárias são imediatamente congeladas pelos bancos. Estas contas não podem ser acedidas até que todo o processo de herança esteja finalizado, o que requer consenso entre todos os herdeiros legais e pode demorar vários meses. Os pagamentos do seguro de vida, no entanto, são normalmente pagos ao beneficiário designado dentro de alguns dias, proporcionando uma ponte financeira crucial para os membros sobreviventes da família cobrirem despesas de subsistência, custos de funeral e contas imediatas.

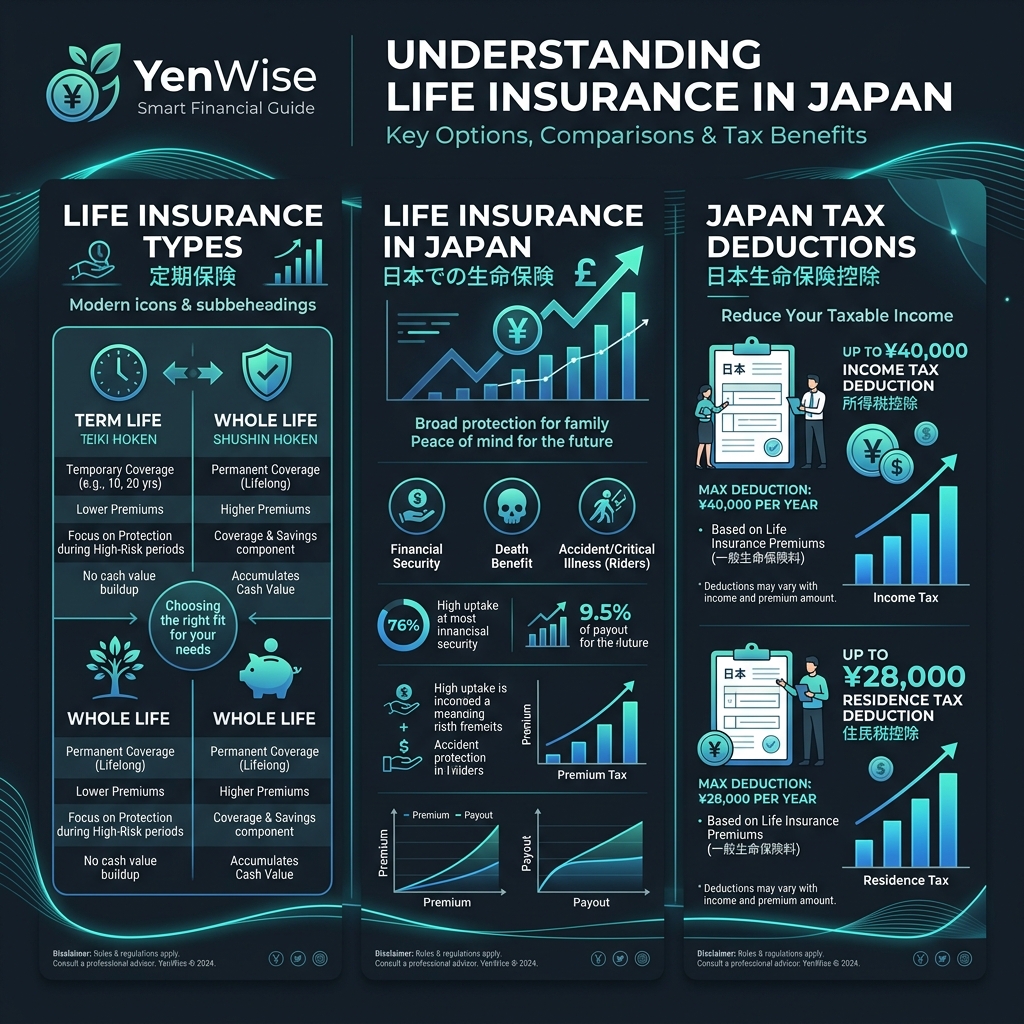

Vida a termo (Teiki Hoken) vs. Vida inteira (Shushin Hoken)

Ao escolher uma apólice no Japão, você decidirá principalmente entre duas estruturas:

- Seguro de Vida (定期保険 — Teiki Hoken): Oferece cobertura por um período específico (por exemplo, 10, 20 anos ou até 60/65 anos). É pura proteção sem valor monetário, tornando os prêmios altamente acessíveis. Isto é ideal para famílias que desejam cobertura enquanto seus filhos crescem.

- Seguro de vida inteira (終身保険 — Shushin Hoken): Oferece cobertura vitalícia e agrega valor em dinheiro ao longo do tempo. Pode funcionar como um veículo de poupança, mas os prémios são significativamente mais elevados. Algumas apólices permitem que você peça um empréstimo contra o valor em dinheiro ou receba-o como uma anuidade na aposentadoria.

A isenção de imposto sobre herança para seguros de vida

De acordo com a legislação tributária japonesa, os pagamentos de seguro de vida estão sujeitos ao imposto sobre herança e não ao imposto de renda (desde que o falecido tenha pago os prêmios). No entanto, o governo oferece uma isenção generosa de isenção de impostos especificamente para pagamentos de seguros de vida:

Isenção de isenção de impostos = ¥ 5 milhões × número de herdeiros legais

Por exemplo, se você deixar um cônjuge e dois filhos (3 herdeiros legais), os primeiros ¥15 milhões do pagamento do seu seguro de vida estarão completamente isentos do imposto sobre herança japonês. Qualquer valor acima desse limite é adicionado ao restante do seu patrimônio para cálculo progressivo do imposto sucessório.

Maximizando a dedução fiscal do prêmio de seguro de vida

Você pode deduzir uma parte de seus prêmios de seguro de vida de seus impostos todos os anos. A Dedução do Prêmio de Seguro de Vida (生命保険料控除 — Seiho Kojo) é dividida em três categorias: seguro de vida geral, seguro de anuidade individual e seguro de assistência médica/de enfermagem.

Para apólices assinadas após 1º de janeiro de 2012, você pode deduzir até ¥40.000 do seu imposto de renda nacional e até ¥28.000 do seu imposto de residência local por categoria, levando a uma dedução máxima combinada de ¥120.000 (imposto de renda) e ¥70.000 (imposto de residência) se você tiver apólices em todas as três categorias.

Para atualizações regulatórias, consulte a Agência de Serviços Financeiros (FSA) e revise os materiais educacionais fornecidos pela Associação de Seguros de Vida do Japão.