Residência fiscal no Japão: imposto de renda versus regras de imposto sobre herança para expatriados

Ficou confuso sobre quando o Japão considera você um residente fiscal? Veja como a regra do imposto de renda de 5 anos e a regra do imposto sobre herança de 10 anos realmente funcionam – e por que o tipo de visto é importante.

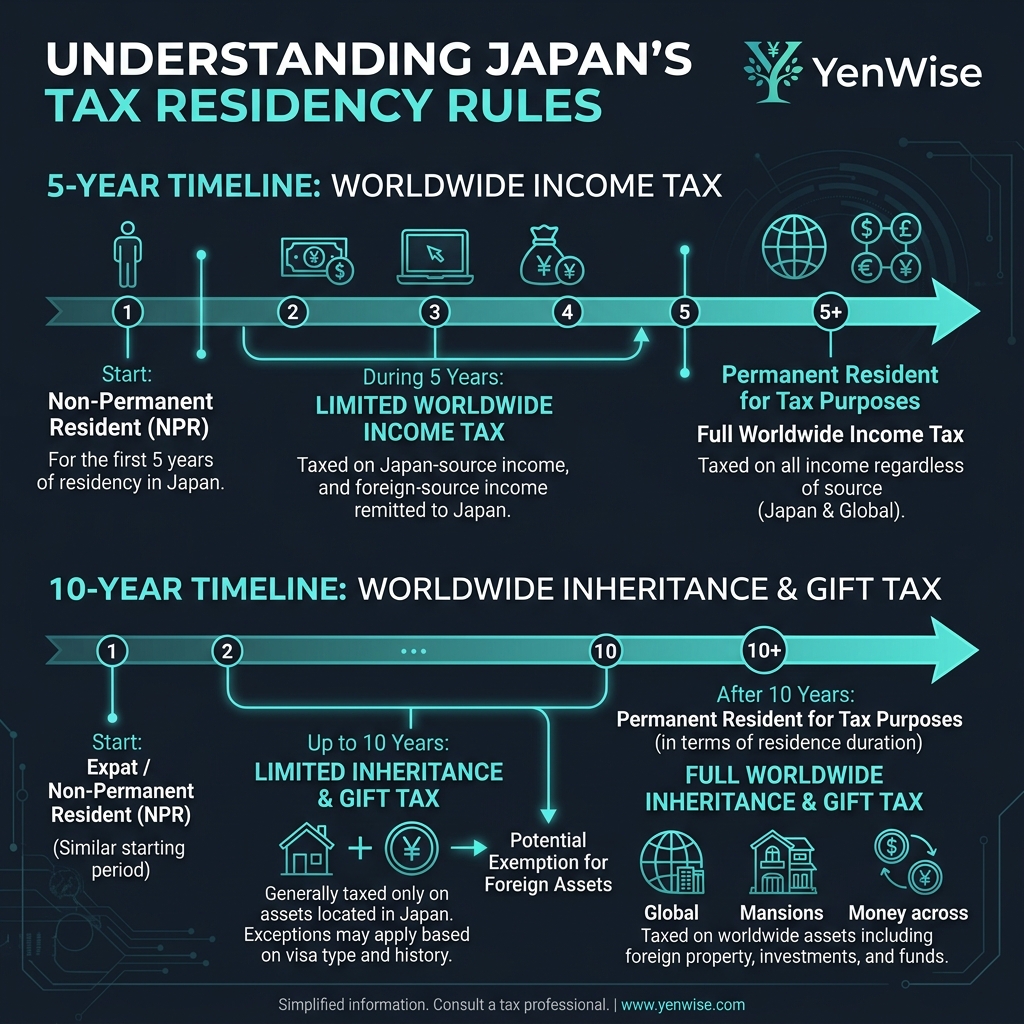

Um dos aspectos mais confusos do sistema tributário japonês é que não existe uma definição única de “residente fiscal”. Em vez disso, impostos diferentes usam regras diferentes com prazos diferentes – e o tipo de visto pode mudar completamente se você deve impostos sobre ativos e rendimentos no exterior.

Residência para imposto de renda: a regra dos 5 anos

Para fins de imposto de renda, você se torna um "residente permanente para fins fiscais" depois de morar no Japão por 5 anos dos últimos 10. Depois de ultrapassar esse limite, o Japão tributa sua renda mundial — incluindo salário de empregadores estrangeiros, renda de aluguel estrangeiro, dividendos de ações estrangeiras e ganhos de capital sobre ativos estrangeiros.

A regra de relatório de ativos estrangeiros de ¥ 50 milhões

Residentes fiscais permanentes com ativos estrangeiros superiores a ¥ 50 milhões devem apresentar uma Declaração de Ativos Estrangeiros (国外財産調書) anual à NTA. A não apresentação pode resultar em penas de até 1 ano de prisão ou multa de ¥ 500.000. Esta exigência de relatório pega muitos expatriados de longa data de surpresa.

Residência fiscal sobre herança: a regra de 10 anos (e exceções de visto)

Imposto sobre herança usa um teste de residência completamente diferente. A regra geral: se você morou no Japão por 10 anos dos últimos 15, você está sujeito ao imposto sobre herança sobre ativos mundiais – incluindo heranças recebidas de familiares no exterior.

A exceção de tipo de visto que a maioria dos expatriados sente falta

Aqui está o detalhe crítico: a regra dos 10 anos só se aplica aos titulares de vistos Tabela 1 (vistos de trabalho, vistos de estudante, etc.). Se você possui um visto Tabela 2 — que inclui vistos de cônjuge, residência permanente (PR) e vistos de residente de longo prazo — você está sujeito ao imposto sobre herança desde o primeiro dia, independentemente de há quanto tempo você mora no Japão.

Imposto de saída: o que acontece quando você sai do Japão

Se você for um residente fiscal permanente que detém ¥100 milhões ou mais em ativos totais (nacionais + estrangeiros), deixar o Japão aciona um imposto de saída (出国税) sobre ganhos de capital não realizados. Esta é uma regra de disposição presumida – o Japão trata seus ativos como se você os tivesse vendido pelo valor de mercado na data de partida e tributa o ganho. Para a maioria dos expatriados isto não se aplica, mas os indivíduos com elevado património líquido precisam de planear com antecedência.

Passos práticos para conformidade

- Conheça o seu tipo de visto. Verifique se você possui um visto Tabela 1 ou Tabela 2 — isso determina o cronograma de responsabilidade fiscal sobre herança.

- Acompanhe seu tempo no Japão. O relógio do imposto de renda de 5 anos e o relógio do imposto sobre herança de 10 anos funcionam de forma independente.

- Arquive relatórios de ativos estrangeiros, se necessário. Se você for um residente fiscal permanente com >¥50 milhões em ativos estrangeiros, a Declaração de Ativos Estrangeiros é obrigatória.

- Planeje o imposto de saída, se aplicável. Se o total de seus ativos exceder ¥ 100 milhões, consulte um contador antes de deixar o Japão.

Para obter detalhes oficiais, consulte o guia da NTA sobre residência fiscal e a classificação da tabela de vistos do Ministério da Justiça.