Pontuações de crédito do Japão: o guia de expatriados para relatórios CIC, JICC e JBA

Ao contrário dos EUA ou do Reino Unido, o Japão não utiliza uma única pontuação de crédito. Aprenda como as três agências de crédito rastreiam seu histórico financeiro e como os expatriados podem verificar seus relatórios.

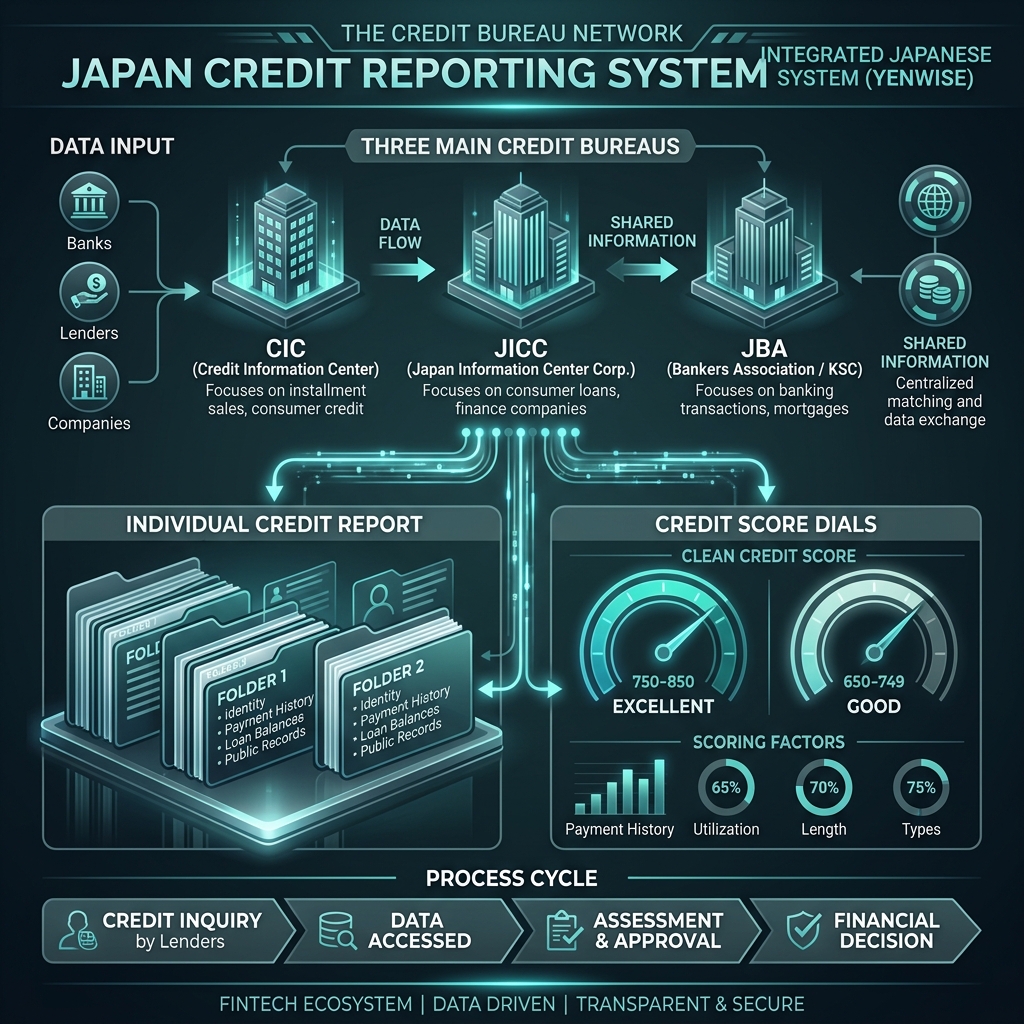

Se você estiver solicitando um cartão de crédito, um contrato de telefonia móvel ou uma hipoteca de casa no Japão, poderá se perguntar: "Qual é a minha pontuação de crédito?" Ao contrário de países como os EUA, Reino Unido ou Canadá, o Japão não usa uma pontuação de crédito única e padronizada (como uma pontuação FICO) que você possa consultar facilmente. Em vez disso, a qualidade de crédito é avaliada através da análise de relatórios detalhados de três agências de crédito distintas.

As três principais agências de crédito do Japão

Todas as instituições financeiras no Japão são afiliadas a uma ou mais das três principais agências de informações de crédito (信用情報機関). Essas agências coletam dados sobre seus empréstimos, uso de cartão de crédito e contratos de parcelamento:

- CIC (Centro de Informações de Crédito): usado principalmente por empresas de cartão de crédito e empresas de financiamento ao consumidor. Se você tem cartão de crédito ou está parcelando o smartphone em parcelas mensais, seus dados estão aqui.

- JICC (Japan Information Center Corp.): concentra-se principalmente em empréstimos para financiamento ao consumidor, cartões de crédito e crédito parcelado no varejo.

- JBA/KSC (Associação Japonesa de Banqueiros/Centro de Informações de Crédito da Associação de Banqueiros): Administrado por bancos comerciais e bancos shinkin. Esta é a principal agência verificada durante os pedidos de hipoteca.

Como os expatriados podem solicitar um relatório de crédito

De acordo com a lei japonesa, você tem o direito de solicitar a divulgação de seus próprios registros de crédito (自己開示). Tanto o JICC quanto o CIC permitem que você solicite seu relatório on-line (por meio de um aplicativo para smartphone), por correio ou pessoalmente. Cada relatório custa aproximadamente ¥ 1.000 para ser divulgado. Os relatórios JBA (KSC) devem ser solicitados por correio ou online.

Quais fatores afetam seu relatório de crédito japonês?

Em vez de uma pontuação, seu relatório contém um histórico de seus pagamentos mensais marcados com símbolos: - $ (Cifrão): Pago integralmente e dentro do prazo. Este é o símbolo ideal. - P (Parcial): Pago apenas parcialmente. - R (Recibo): Pago por terceiro fiador. - A (Atrasos): Pagamento não pago/atrasado. Ter um “A” em seu relatório é um sinal de alerta que pode impedir a aprovação de cartão ou empréstimo.

Os principais fatores que prejudicam sua capacidade de crédito no Japão incluem:

- Inadimplência (延滞): Pagamentos atrasados por mais de 61 dias ou 3 meses são marcados como inadimplência grave (異動) e permanecem em seu registro por 5 anos.

- Várias solicitações de cartão (多重申込み): Solicitar 3 ou mais cartões de crédito em um curto período indica dificuldades financeiras. O histórico de aplicativos é mantido por 6 meses.

- Inadimplência de contrato de telefonia móvel: A falta de pagamento em um plano de telefonia móvel subsidiado conta como inadimplência de crédito. Esta é a razão mais comum pela qual os cartões de crédito são negados aos jovens expatriados.

Para procedimentos oficiais, você pode visitar os portais de divulgação de JICC e CIC.