iDeCo explicou: a redução fiscal secreta do Japão que economiza mais de ¥ 300.000 para expatriados por ano

A iDeCo (pensão individual de contribuição definida do Japão) oferece deduções fiscais imediatas e crescimento isento de impostos. Veja quanto você pode economizar e quem se qualifica.

Enquanto todos falam sobre a NISA, a iDeCo (個人型確定拠出年金 — Pensão de Contribuição Definida de Tipo Individual) é indiscutivelmente a ferramenta de poupança fiscal mais poderosa do Japão para expatriados que planeiam permanecer no país por um longo prazo. No âmbito deste programa, o governo subsidia essencialmente as suas poupanças para a reforma, permitindo-lhe investir o rendimento antes dos impostos.

Como a iDeCo economiza seu dinheiro: vantagem tributária tripla

- Contribuições dedutíveis de impostos: Cada iene que você contribui reduz sua renda tributável. A uma taxa marginal de 33%, uma contribuição de ¥ 23.000/mês economiza ¥ 7.590/mês em impostos.

- Crescimento isento de impostos: Todos os ganhos dentro da iDeCo crescem isentos de impostos – sem imposto sobre ganhos de capital de 20,315%.

- Retiradas isentas de impostos: Na aposentadoria (acima de 60 anos), as retiradas recebem tratamento especial de renda de aposentadoria com grandes deduções isentas de impostos.

Quanto você pode contribuir?

Seu limite de contribuição mensal depende da sua categoria profissional:

- Autônomo (Categoria 1): Até ¥ 68.000/mês — o limite mais alto

- Funcionário da empresa, sem plano CD corporativo (Categoria 2): Até ¥ 23.000/mês

- Funcionário da empresa, com plano CD corporativo (CD Categoria 2): Até ¥12.000/mês

- Dona de casa em tempo integral/cônjuge dependente (Categoria 3): Até ¥ 23.000/mês

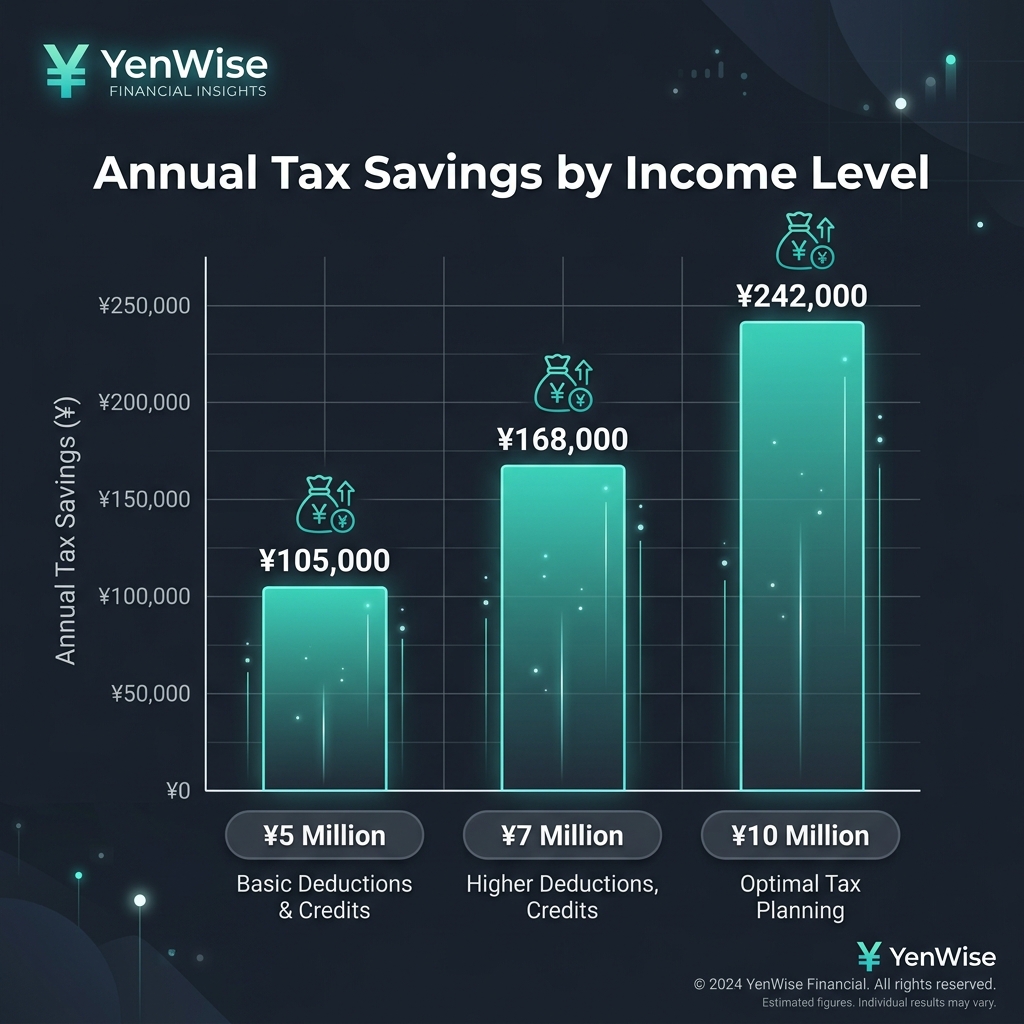

A economia fiscal: números reais

Vejamos um exemplo concreto. Um funcionário de empresa de 35 anos ganhando ¥ 7 milhões/ano sem dependentes teria a seguinte projeção da iDeCo:

- Contribuição mensal: ¥ 23.000 (categoria 2 no máximo)

- Contribuição anual: ¥ 276.000

- Taxa marginal de imposto: 20% de imposto de renda × 1,021 sobretaxa + 10% de imposto de residência = 30,42%

- Economia fiscal anual: ¥ 276.000 × 30,42% = ¥ 83.959

Acima de 25 anos (35 a 60 anos), isso representa ¥ 2.099.000 em pura economia fiscal - MAIS crescimento de investimento isento de impostos. Execute seus próprios números com nossa calculadora iDeCo.

A regra do bloqueio até 60

O maior problema do iDeCo: seu dinheiro fica bloqueado até os 60 anos. Você não pode sacar antecipadamente, mesmo em caso de emerg��ncia. Se você deixar o Japão permanentemente antes dos 60 anos, enfrentará uma escolha difícil:

- Deixe investido até os 60 anos – os fundos continuam crescendo sem impostos. Você precisará de uma conta bancária japonesa.

- Retirada antecipada de quantia única — possível se você tiver contribuído por menos de 5 anos e atender a critérios específicos. Tributado como renda ordinária.

iDeCo vs NISA: comparação rápida

- iDeCo: Dedução fiscal imediata, bloqueada até os 60 anos, ótima para aposentadoria, calcular poupança →

- NISA: Sem dedução antecipada, saque a qualquer momento, ótimo para flexibilidade, calcular retornos →

- Ambos?: Muitos expatriados max iDeCo para aposentadoria + NISA para metas de médio prazo