日本の税務上の居住者ガイド:所得税と相続税の判定ルールの違い

自分が日本で「税務上の居住者」に該当するかどうか迷っていませんか?所得税の5年ルールと相続税の10年ルールの仕組み、そしてビザの種類(Table 1 / Table 2)が与える影響を分かりやすく解説します。

YenWise Editorial

在日外国人向けパーソナルファイナンス調査

日本の税制において最も混乱しやすい点の一つは、「税務上の居住者」の定義が一つではないことです。実際には、税金の種類(所得税、相続税など)によって異なる基準やタイムラインが適用され、お持ちの在留資格(ビザ)の種類によって海外での資産や所得に対する課税関係が大きく異なります。

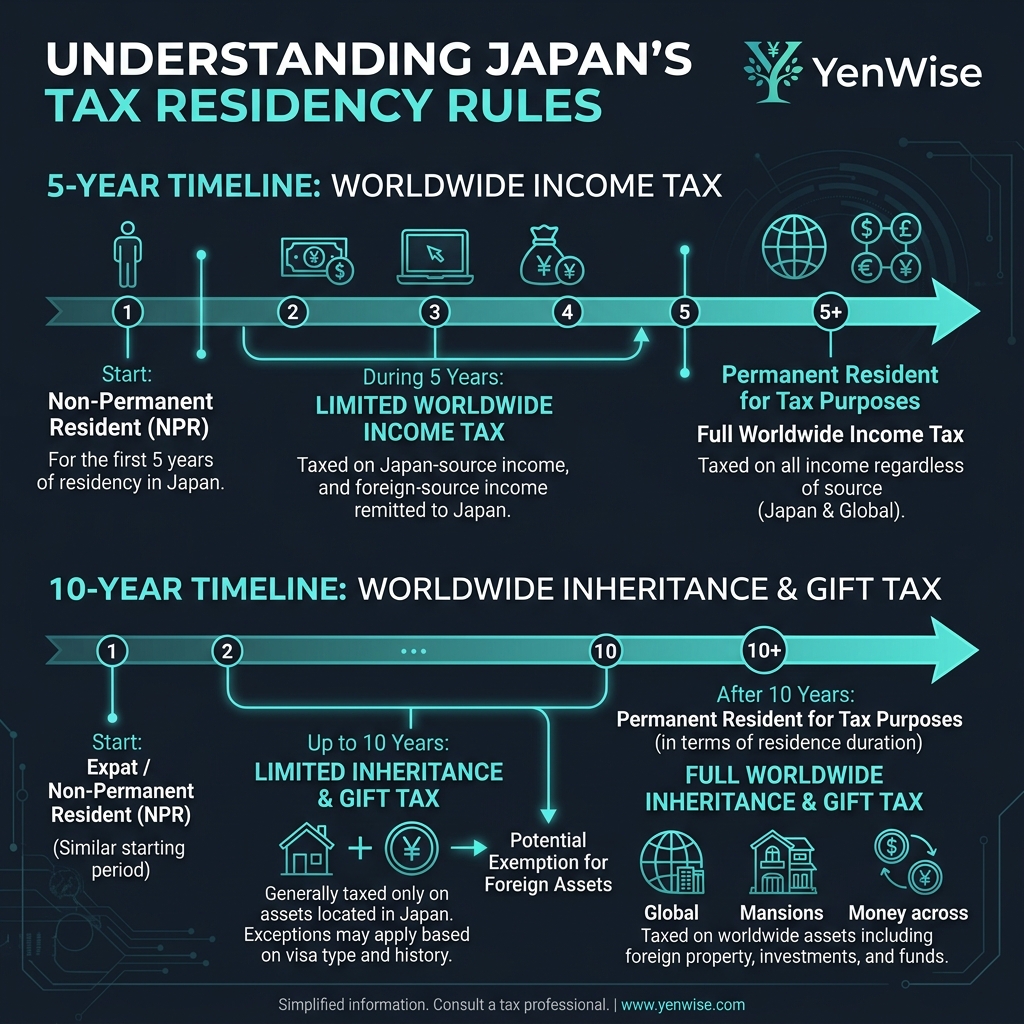

所得税における居住者判定:5年ルール

所得税においては、過去10年間のうち日本国内に住所または居所を有していた期間が通算して5年を超えると、「非永住者以外の居住者(税務上の永住者)」と判定されます。この基準に達すると、海外の勤務先から支給される給与、海外での不動産賃貸収入、海外株式の配当金、海外資産の売却益などを含む全世界所得に対して日本の税金が課されます。

5,000万円超の海外資産に対する「国外財産調書」の義務

非永住者以外の居住者(永住居住者)に該当する人で、その年の12月31日時点で5,000万円を超える海外資産を保有している場合、毎年国外財産調書を国税局に提出する義務が生じます。正当な理由なく提出しない場合、1年以下の懲役または50万円以下の罰金といった刑事罰が科されることがあります。この報告義務は、長期在住の外国人にとって見落としやすいポイントの一つです。

相続税における居住者判定:10年ルール(およびビザの特例)

相続税では全く異なる居住者判定が用いられます。一般的なルールとして、相続開始前15年以内に日本国内に住所を有していた期間が通算して10年を超えている場合、海外にある相続資産や、海外の親族から受け取った相続財産も含め、全世界の相続財産に対して日本の相続税が課される対象となります。

多くの外国人が見落とすビザの種類の罠

ここで極めて重要な詳細があります。この「10年ルール」が適用されるのは、Table 1 ビザ(就労ビザ、学生ビザなど)の保有者に限られます。もしあなたがTable 2 ビザ(配偶者ビザ、永住者(PR)、定住者ビザなど)を保有している場合は、日本に住み始めた初日から(居住期間に関係なく)、全世界の相続財産について相続税の納税義務が生じます。

出国税:日本を離れる際にかかる税金

日本に一定期間居住している居住者で、全世界に保有する有価証券等の合計額が1億円以上である場合、日本国外へ転出(帰国)する際に対象資産の未実現キャピタルゲイン(含み益)に対して出国税(国外転出時課税)が課されます。これは、転出時に資産をすべて市場価値で売却したものとみなして課税する制度です。大半の外国人には該当しませんが、富裕層の方は事前に対策を講じる必要があります。

税務コンプライアンスのためのステップ

- 自分のビザの種類を確認する。 Table 1 と Table 2 のどちらの在留資格に分類されているかを確認してください。これにより、相続税の全世界課税の対象となるタイミングが決定します。

- 日本への居住年数を記録しておく。 所得税の5年ルールと、相続税の10年ルールはそれぞれ独立してカウントされます。

- 要件を満たす場合は国外財産調書を提出する。 永住居住者で5,000万円を超える海外資産を持つ場合、調書の提出は義務です。

- 出国税の対象かどうか事前に把握する。 対象資産が1億円を超える場合は、日本から出国する前に税理士などの専門家に相談しましょう。

公式な詳細情報については、国税庁の居住者・非居住者の判定ガイドおよび法務省の在留資格一覧表をご確認ください。