日本の相続税ガイド:外国人住民と在留資格ごとの課税ルール

最大税率55%に達する日本の相続税。海外の親族からの遺産相続において、基礎控除や税率、そして10年ルールが外国籍住民に与える影響を詳しく解説します。

YenWise Editorial

在日外国人向けパーソナルファイナンス調査

日本は先進国の中でも相続税の税率が非常に高い国の一つで、最高税率は55%に達します。日本に住む外国人や移民にとって、相続税の判定基準は複雑です。これは、本人のビザ(在留資格)の種類、日本での滞在年数、被相続人(亡くなった方)の居住地、および相続する財産が世界のどこにあるかによってルールが変わるためです。

日本の相続税がかかるのは誰?納税義務者の区分

亡くなった方から財産を受け取る際、日本の相続税の対象となる判定は主に以下の3つに分かれます。 1. 無制限納税義務者: 日本国籍を持つ人、またはTable 2 ビザ(配偶者ビザ、永住者、定住者など)を保有し日本に居住している人 — 国内外のすべての相続財産(全世界財産)に対して課税されます。 2. 制限納税義務者: Table 1 ビザ(就労ビザ、学生ビザなど)を保有し、日本での居住期間が過去15年のうち10年以下である人 — 日本国内にある財産に対してのみ課税されます。 3. 10年超居住の外国人: Table 1 ビザの保有者で、過去15年のうち日本での居住期間が通算10年超である人 — 国内外すべての相続財産(全世界財産)に対して課税されます。

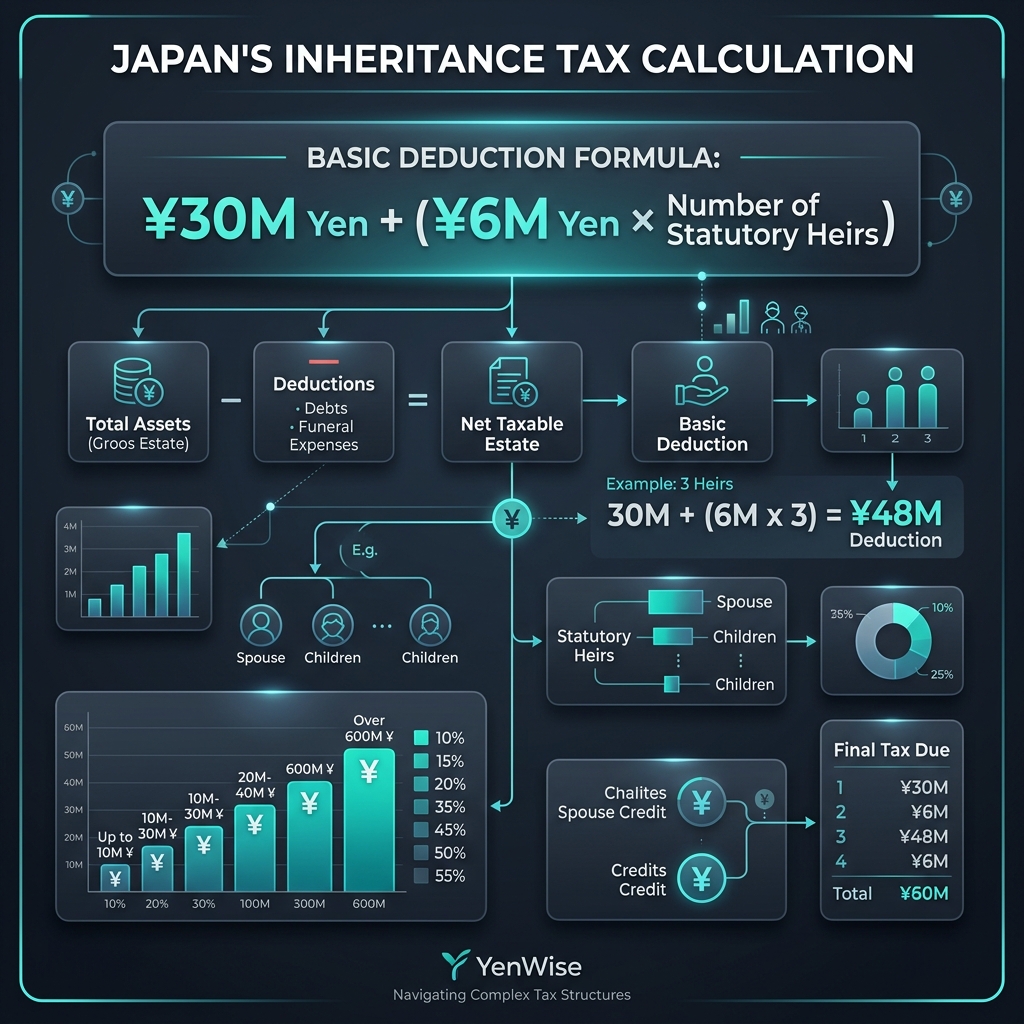

基礎控除の仕組み:いくらまでが非課税?

日本の相続税には、課税対象となる前に差し引かれる大きな基礎控除が用意されています。 基礎控除額 = 3,000万円 + (600万円 × 法定相続人の数) 例えば、亡くなった方の法定相続人が配偶者と子供2人の計3人である場合、基礎控除額は次のようになります。 3,000万円 + (600万円 × 3) = 4,800万円(非課税) 相続財産の総額がこの控除額を超える場合、超えた部分に対して累進税率で相続税が課されます。

相続税の税率(2026年現在)

- 法定相続分が1,000万円以下: 10%

- 1,000万円超 〜 3,000万円以下: 15% (控除額 50万円)

- 3,000万円超 〜 5,000万円以下: 20% (控除額 200万円)

- 5,000万円超 〜 1億円以下: 30% (控除額 700万円)

- 1億円超 〜 2億円以下: 40% (控除額 1,700万円)

- 2億円超 〜 3億円以下: 45% (控除額 2,700万円)

- 3億円超 〜 6億円以下: 50% (控除額 4,200万円)

- 6億円超: 55% (控除額 7,200万円)

海外からの遺産相続:課税対象の計算例

無制限納税義務者(または日本に10年以上住んでいるTable 1 ビザ保有者)に該当する人が、海外の家族から遺産を相続した場合、被相続人(亡くなった人)の遺産全体ではなく、自分が受け取った財産の取り分に対してのみ日本の税率が適用されます。ただし、基礎控除(3,000万円+600万円×法定相続人数)は遺産総額に対して計算され、その後各自の取り分に応じて按分されます。

例えば、アメリカに住む親が亡くなり、総額200万ドル(約3億円)の遺産をあなたと兄弟の2人(法定相続人2人)で半分ずつ分ける場合、基礎控除は 3,000万円 + (600万円 × 2) = 4,200万円です。あなたの取り分は100万ドル(約1億5,000万円)。課税対象額は 約1億5,000万円 − (4,200万円 ÷ 2) = 1億2,900万円となり、ここからそれぞれの法定相続分に基づいて最終的な相続税額が計算されます。税額は数千万円単位に上る可能性があります。

二重課税を防ぐ:租税条約と外国税額控除

日本は、アメリカ、イギリス、フランスなどいくつかの国と相続税に関する二重課税防止協定(租税条約)を結んでいます。これにより、海外の現地で既に相続税を支払っている場合、日本での相続税申告時に外国税額控除を申請することで、二重課税を軽減・回避することが可能です。ただし、控除される金額には日本の税法に基づく上限があります。

公式な解説については、国税庁の相続税ガイドおよび財務省の二重課税条約一覧をご確認ください。