Skor Kredit Jepang: Panduan Ekspatriat untuk Laporan CIC, JICC, dan JBA

Berbeda dengan Amerika atau Inggris, Jepang tidak menggunakan nilai kredit tunggal. Pelajari bagaimana tiga biro kredit melacak riwayat keuangan Anda dan bagaimana ekspatriat dapat memeriksa laporan mereka.

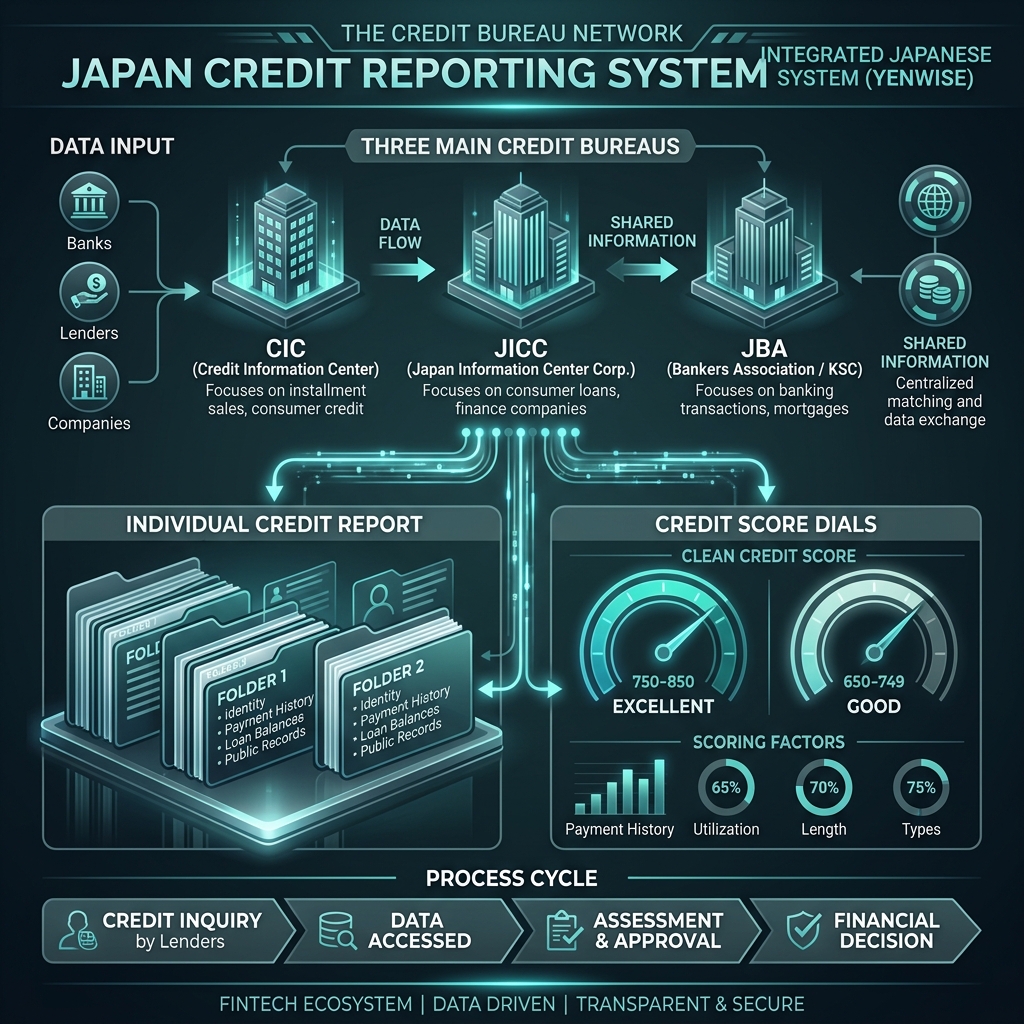

Jika Anda mengajukan permohonan kartu kredit, kontrak telepon seluler, atau hipotek rumah di Jepang, Anda mungkin bertanya-tanya: "Berapa nilai kredit saya?" Berbeda dengan negara-negara seperti AS, Inggris, atau Kanada, Jepang tidak menggunakan satu nilai kredit standar (seperti skor FICO) yang dapat Anda cari dengan mudah. Sebaliknya, kelayakan kredit dinilai dengan meninjau laporan rinci dari tiga biro kredit yang berbeda.

Tiga Biro Kredit Utama di Jepang

Setiap lembaga keuangan di Jepang berafiliasi dengan satu atau lebih dari tiga lembaga informasi kredit utama (信用情報機関). Agensi berikut mengumpulkan data tentang pinjaman Anda, penggunaan kartu kredit, dan kontrak cicilan:

- CIC (Pusat Informasi Kredit): Terutama digunakan oleh perusahaan kartu kredit dan perusahaan pembiayaan konsumen. Jika Anda memiliki kartu kredit atau sedang melunasi smartphone dengan mencicil bulanan, data Anda ada di sini.

- JICC (Japan Information Center Corp.): Fokus utamanya pada pinjaman pembiayaan konsumen, kartu kredit, dan kredit cicilan ritel.

- JBA / KSC (Asosiasi Bankir Jepang / Pusat Informasi Kredit Asosiasi Bankir): Dikelola oleh bank komersial dan bank shinkin. Ini adalah biro utama yang diperiksa selama pengajuan hipotek.

Bagaimana Ekspatriat Dapat Meminta Laporan Kredit

Berdasarkan hukum Jepang, Anda berhak meminta pengungkapan catatan kredit Anda sendiri (自己開示). JICC dan CIC memungkinkan Anda meminta laporan secara online (melalui aplikasi ponsel pintar), melalui surat, atau secara langsung. Setiap laporan membutuhkan biaya sekitar ¥1.000 untuk diungkapkan. Laporan JBA (KSC) harus diminta melalui surat atau online.

Faktor Apa yang Mempengaruhi Laporan Kredit Jepang Anda?

Alih-alih skor, laporan Anda berisi riwayat pembayaran bulanan yang ditandai dengan simbol: - $ (Tanda Dolar): Dibayar penuh dan tepat waktu. Ini adalah simbol yang ideal. - P (Sebagian) : Dibayar sebagian saja. - R (Kwitansi): Dibayar oleh penjamin pihak ketiga. - A (Tunggakan) : Belum dibayar/terlambat pembayaran. Memiliki tanda "A" pada laporan Anda adalah tanda bahaya yang dapat menghalangi persetujuan kartu atau pinjaman.

Faktor-faktor utama yang merusak kelayakan kredit Anda di Jepang meliputi:

- Tunggakan (延滞): Pembayaran tertunda lebih dari 61 hari atau 3 bulan ditandai sebagai kegagalan serius (異動) dan tetap tercatat dalam catatan Anda selama 5 tahun.

- Pengajuan beberapa kartu (多重申込み): Pengajuan 3 kartu kredit atau lebih dalam waktu singkat menunjukkan kesulitan keuangan. Riwayat aplikasi disimpan selama 6 bulan.

- Default kontrak ponsel: Pembayaran yang hilang pada paket ponsel bersubsidi dihitung sebagai default kredit. Ini adalah alasan paling umum mengapa ekspatriat muda ditolak kartu kreditnya.

Untuk prosedur resmi, Anda dapat mengunjungi portal pengungkapan JICC dan CIC.