জাপানে জীবন বীমা: কভারেজ এবং কর কর্তনের জন্য একটি প্রবাসীর গাইড

একজন প্রবাসী হিসাবে জাপানে জীবন বীমা নেভিগেট করুন। মেয়াদ বনাম সমগ্র জীবন, উত্তরাধিকার কর-মুক্ত ছাড়, এবং কীভাবে প্রিমিয়াম ট্যাক্স কর্তন দাবি করতে হয় তা বুঝুন।

নির্ভরশীলদের সাথে জাপানে বসবাসকারী প্রবাসীদের জন্য, জীবন বীমা সুরক্ষিত করা আর্থিক এবং এস্টেট পরিকল্পনার একটি গুরুত্বপূর্ণ উপাদান। এটি অফার করে মনের শান্তির বাইরে, জাপানে জীবন বীমা অনন্য আইনী এবং কর সুবিধা নিয়ে আসে — যার মধ্যে নির্দিষ্ট কর্তন যা আপনার আয়কর হ্রাস করে এবং একটি উত্সর্গীকৃত ছাড় যা উত্তরাধিকার কর থেকে অর্থ প্রদানকে রক্ষা করে।

মৃত্যুর পরে "তরলতা সেতু"

একটি জাপানি জীবন বীমা পলিসি থাকার সবচেয়ে গুরুত্বপূর্ণ কারণগুলির মধ্যে একটি হল তাৎক্ষণিক তারল্য। জাপানে, যখন একজন ব্যক্তি মারা যায়, তার ব্যাঙ্ক অ্যাকাউন্টগুলি সঙ্গে সঙ্গে ব্যাঙ্কগুলি ফ্রিজ করে দেয়। সমস্ত উত্তরাধিকার প্রক্রিয়া চূড়ান্ত না হওয়া পর্যন্ত এই অ্যাকাউন্টগুলি অ্যাক্সেস করা যাবে না, যার জন্য সমস্ত বিধিবদ্ধ উত্তরাধিকারীর মধ্যে ঐকমত্য প্রয়োজন এবং কয়েক মাস সময় লাগতে পারে। জীবন বীমা পেআউট, যাইহোক, সাধারণত কিছু দিনের মধ্যে মনোনীত সুবিধাভোগীকে প্রদান করা হয়, যা বেঁচে থাকা পরিবারের সদস্যদের জীবনযাত্রার ব্যয়, অন্ত্যেষ্টিক্রিয়ার খরচ এবং তাত্ক্ষণিক বিলগুলি কভার করার জন্য একটি গুরুত্বপূর্ণ আর্থিক সেতু প���রদান করে।

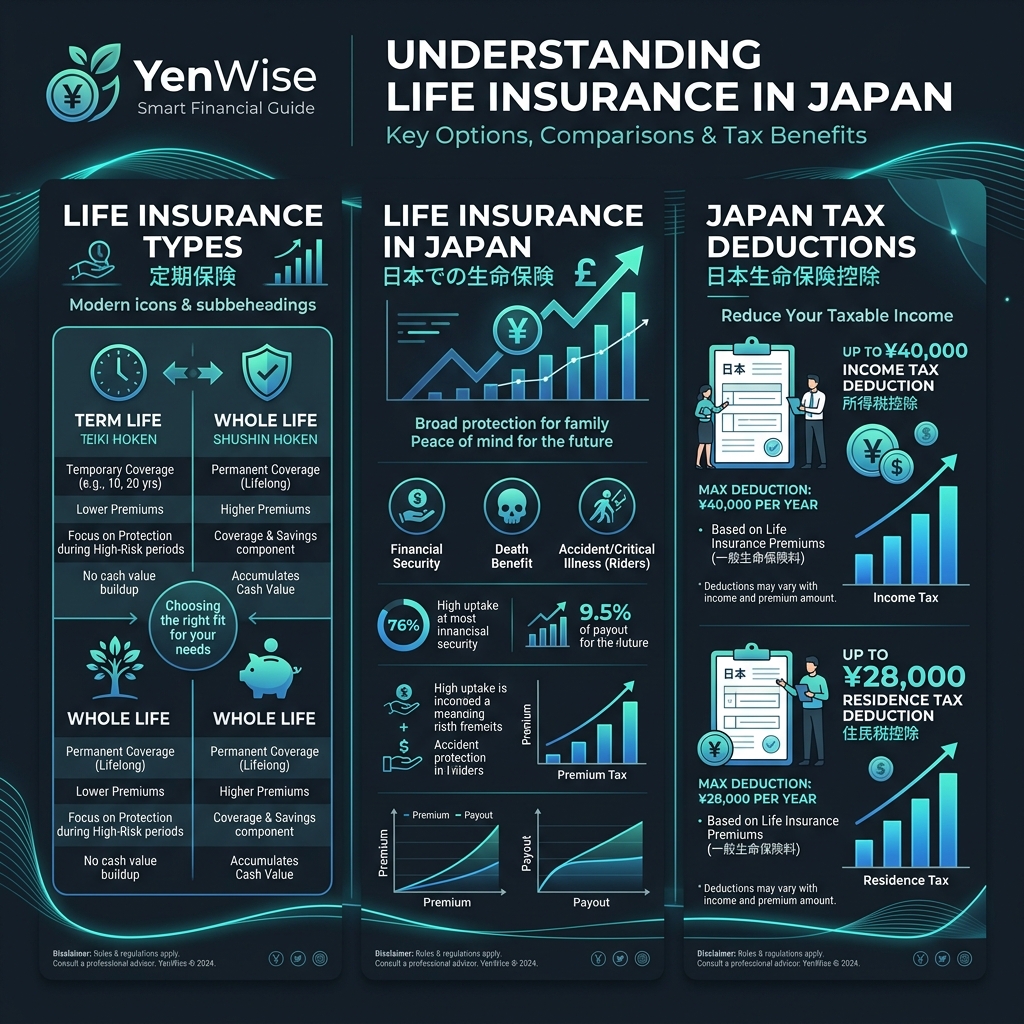

টার্ম লাইফ (টেইকি হোকেন) বনাম পুরো জীবন (শুশিন হোকেন)

জাপানে একটি নীতি নির্বাচন করার সময়, আপনি প্রাথমিকভাবে দুটি কাঠামোর মধ্যে সিদ্ধান্ত নেবেন:

- মেয়াদী জীবন বীমা (定期保険 — Teiki Hoken): একটি নির্দিষ্ট সময়ের জন্য কভারেজ প্রদান করে (যেমন, 10, 20 বছর, বা 60/65 বছর বয়স পর্যন্ত)। এটি কোনও নগদ মূল্য ছাড়াই বিশুদ্ধ সুরক্ষা, প্রিমিয়ামগুলিকে অত্যন্ত সাশ্রয়ী করে তোলে৷ এটি এমন পরিবারের জন্য আদর্শ যা কভারেজ চায় যখন তাদের সন্তানরা বড় হচ্ছে।

- **হোল লাইফ ইন্স্যুরেন্স (終身保険 — Shushin Hoken): লাইফটাইম কভারেজ প্রদান করে এবং সময়ের সাথে সাথে নগদ মূল্য তৈরি করে। এটি একটি সঞ্চয় বাহন হিসাবে কাজ করতে পারে, কিন্তু প্রিমিয়াম উল্লেখযোগ্যভাবে বেশি। কিছু পলিসি আপনাকে নগদ মূল্যের বিপরীতে ধার নিতে বা অবসরে বার্ষিক হিসাবে এটি গ্রহণ করার অনুমতি দেয়।

জীবন বীমার জন্য উত্তরাধিকার কর ছাড়

জাপানি ট্যাক্স আইনের অধীনে, জীবন বীমা প্রদানগুলি আয়করের পরিবর্তে উত্তরাধিকার করের সাপেক্ষে (যদি মৃত ব্যক্তি প্রিমিয়াম প্রদান করেন)। যাইহোক, সরকার বিশে��ভাবে জীবন বীমা প্রদানের জন্য একটি উদার কর-মুক্ত ছাড় প্রদান করে:

কর-মুক্ত ছাড় = ¥5 মিলিয়ন × সংবিধিবদ্ধ উত্তরাধিকারীর সংখ্যা

উদাহরণ স্বরূপ, আপনি যদি একজন স্বামী/স্ত্রী এবং দুই সন্তানকে (3টি বিধিবদ্ধ উত্তরাধিকারী) রেখে যান, তাহলে আপনার জীবন বীমার প্রথম 15 মিলিয়ন অর্থ জাপানি উত্তরাধিকার ট্যাক্স থেকে সম্পূর্ণ মুক্ত। প্রগতিশীল উত্তরাধিকার ট্যাক্স গণনার জন্য এই সীমার উপরে যেকোন পরিমাণ আপনার সম্পত্তির বাকি অংশে যোগ করা হয়।

লাইফ ইন্স্যুরেন্স প্রিমিয়াম ট্যাক্স ডিডাকশন সর্বাধিক করা

আপনি প্রতি বছর আপনার কর থেকে আপনার জীবন বীমা প্রিমিয়ামের একটি অংশ কাটতে পারেন। লাইফ ইন্স্যুরেন্স প্রিমিয়াম ডিডাকশন (生命保険料控除 — Seiho Kojo) তিনটি ��িভাগে বিভক্ত: সাধারণ জীবন বীমা, ব্যক্তিগত বার্ষিক বীমা, এবং নার্সিং/চিকিৎসা যত্ন বীমা।

1 জানুয়ারী, 2012-এর পরে স্বাক্ষরিত নীতিগুলির জন্য, আপনি আপনার জাতীয় আয়কর থেকে ¥40,000 পর্যন্ত এবং বিভাগ প্রতি আপনার স্থানীয় আবাসিক কর থেকে ¥28,000 পর্যন্ত কাটতে পারেন, যার ফলে সর্বাধিক সম্মিলিতভাবে ¥120,000 (আয়কর) এবং 000000000 টাকা পলিসি (যদি আপনি ¥30,000 টাকা রাখেন) বিভাগ

নিয়ন্ত্রক আপডেটের জন্য, ফাইনান্সিয়াল সার্ভিসেস এজেন্সি (FSA) এর সাথে পরামর্শ করুন এবং Life Insurance Association of Japan দ্বারা প্রদত্ত শিক্ষাগত সামগ্রী পর্যালোচনা করুন।