জাপান উত্তরাধিকার কর: প্রবাসী এবং বিদেশী বাসিন্দাদের জন্য একটি সম্পূর্ণ নির্দেশিকা

জাপানের উত্তরাধিকার কর 55%-এ পৌঁছতে পারে - বিশ্বের সর্বোচ্চ। জানুন কিভাবে মৌলিক ছাড়, করের হার এবং 10-বছরের নিয়ম বিদেশ থেকে উত্তরাধিকার প্রাপ্ত প্রবাসীদের প্রভাবিত করে।

উন্নত বিশ্বে জাপানে উত্তরাধিকার করের হার সবচেয়ে বেশি, যার সর্বোচ্চ প্রান্তিক হার 55%। প্রবাসী এবং বিদেশী বাসিন্দাদের জন্য, নিয়মগুলি বিশেষভাবে জটিল কারণ সেগুলি আপনার ভিসার প্রকারের উপর নির্ভর করে, আপনি কতদিন ধরে জাপানে বসবাস করেছেন এবং মৃত ব্যক্তি এবং তাদের সম্পদ কোথায় ছিল।

জাপানি উত্তরাধিকার করের জন্য কে দায়ী?

একজন মৃত ব্যক্তির কাছ থেকে প্রাপ্ত সম্পদের উপর জাপানি উত্তরাধিকার করের জন্য তিন শ্রেণীর লোক দায়ী হতে পারে: 1. সীমাহীন করদাতা: জাপানি নাগরিক এবং টেবিল 2 ভিসাধারী (স্বামী, PR, দীর্ঘমেয়াদী বাসিন্দা) যারা জাপানে বসবাস করেছেন — বিশ্বব্যাপী উত্তরাধিকারসূত্রে প্রাপ্ত সম্পদের উপর কর আরোপ করা হয়েছে। 2. সীমিত করদাতা: সারণী 1 ভিসাধারী (কাজ, ছাত্র) যারা জাপানে **10 বছরেরও কম সময় ধরে বসবাস করেছেন — শুধুমাত্র জাপানে অবস্থিত সম্পদের উপর কর ধার্য। 3. 10 বছরের বাসিন্দা: সারণী 1 ভিসাধারী যারা জাপানে গত 15টির মধ্যে 10+ বছর বসবাস করেছেন — বিশ্বব্যাপী উত্তরাধিকারসূত্রে প্রাপ্ত সম্পদের উপর কর আরোপ করা হয়েছে।

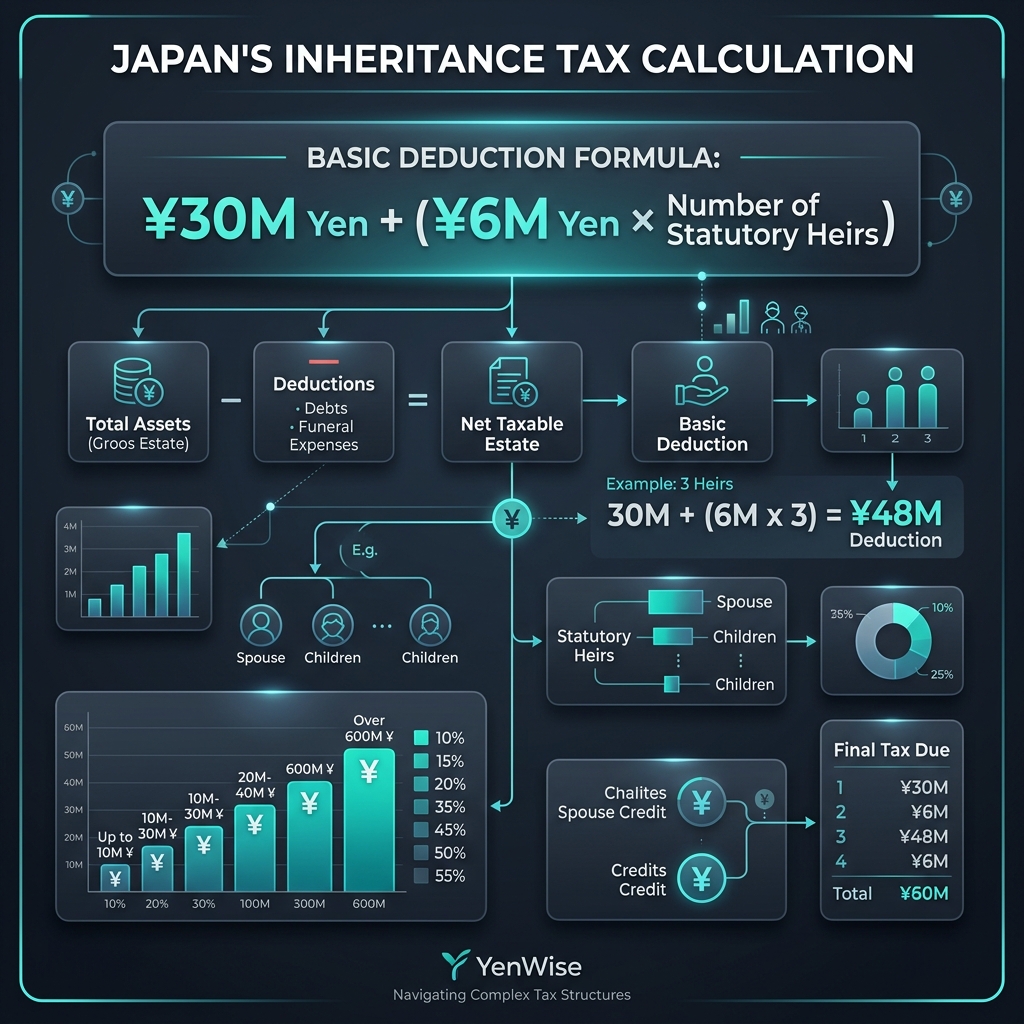

বেসিক ডিডাকশন: কতটা ট্যাক্স-মুক্ত

উত্তরাধিকার কর প্রযোজ্য হওয়ার আগে জাপান একটি উল্লেখযোগ্য মৌলিক ছাড় প্রদান করে: বেসিক ডিডাকশন = ¥30 মিলিয়ন + (¥6 মিলিয়ন × সংবিধিবদ্ধ উত্তরাধিকারীর সংখ্যা) উদাহরণস্বরূপ, যদি একজন মৃত ব্যক্তি স্বামী/স্ত্রী এবং দুই সন্তানের (3 বিধিবদ্ধ উত্তরাধিকারী) কাছে সম্পদ রেখে যান, তাহলে কর্তন হল: ¥30M + (¥6M × 3) = ¥48 মিলিয়ন কর-মুক্ত। এই পরিমাণের উপরে যে কোনো উত্তরাধিকার প্রগতিশীল হারে করের সাপেক্ষে।

উত্তরাধিকার করের হার (2026)

- ¥10M পর্যন্ত: 10%

- ¥10M – ¥30M: 15% (বিয়োগ ¥500,000 ছাড়)

- ¥30M – ¥50M: 20% (বিয়োগ ¥2,000,000 ছাড়)

- ¥50M – ¥100M: 30% (বিয়োগ ¥7,000,000 ছাড়)

- ¥100M – ¥200M: 40% (বিয়োগ ¥17,000,000 ছাড়)

- ¥200M – ¥300M: 45% (বিয়োগ ¥27,000,000 ছাড়)

- ¥300M – ¥600M: 50% (বিয়োগ ¥42,000,000 ছাড়)

- ¥600M এর বেশি: 55% (বিয়োগ ¥72,000,000 ছাড়)

বিদেশী উত্তরাধিকার: কি ট্যাক্স পায়

আপনি যদি একজন সীমাহীন করদাতা হন (অথবা একজন 10+ বছরের সারণী 1 ধারক) এবং পরিবারের একজন সদস্যের কাছ থেকে বিদেশে সম্পত্তির উত্তরাধিকারী হন, তাহলে জাপান কর শুধুমাত্র আপনি যে অংশটি পান — সমগ্র বিদেশী সম্পত্তি নয়। মৌলিক ডিডাকশন (¥30M + ¥6M × সংবিধিবদ্ধ উত্তরাধিকারী) সমগ্র এস্টেটের জন্য প্রযোজ্য, এবং আপনার শেয়ার আনুপাতিকভাবে গণনা করা হয়।

উদাহরণস্বরূপ: যদি মার্কিন যুক্তরাষ্ট্রে একজন অভিভাবক আপনার এবং একজন ভাইবোনের জন্য $2M এস্টেট রেখে যান এবং সেখানে 2 জন সংবিধিবদ্ধ উত্তরাধিকারী থাকে, তাহলে কর্তনটি ¥30M + (¥6M × 2) = ¥42M। আপনার সম্পত্তির অর্ধেক হল $1M (≈¥140M)। আপনার করযোগ্য পরিমাণ = ¥140M − (¥42M ÷ 2) = ¥119M৷ এর উপর ট্যাক্স শীর্ষ হারে ¥40M ছাড়িয়ে যেতে পারে।

ট্যাক্স চুক্তি এবং বিদেশী ট্যাক্স ক্রেডিট

জাপানের যুক্তরাষ্ট্র, যুক্তরাজ্য, ফ্রান্স এবং আরও কয়েকটি দেশের সাথে উত্তরাধিকার কর চুক্তি রয়েছে। এই চুক্তিগুলি দ্বৈত কর রোধ করে — আপনি যদি মৃত ব্যক্তির দেশে উত্তরাধিকার কর প্রদান করেন, তাহলে আপনি আপনার জাপানি উত্তরাধিকার ট্যাক্স দায়বদ্ধতার বিরুদ্ধে বিদেশী ট্যাক্স ক্রেডিট দাবি করতে পারেন। যাইহোক, ক্রেডিট বিদেশী সম্পদের জন্য দায়ী জাপানি করের মধ্���ে সীমাবদ্ধ।

অফিসিয়াল বিশদ বিবরণের জন্য, NTA ইনহেরিটেন্স ট্যাক্স গাইড দেখুন এবং জাপানের উত্তরাধিকার ট্যাক্স চুক্তি পর্যালোচনা করুন।