iDeCo ব্যাখ্যা করেছে: জাপানের গোপন কর বিরতি যা প্রতি বছর প্রবাসীদের ¥300,000+ সাশ্রয় করে

iDeCo (জাপানের ব্যক্তি-প্রকার সংজ্ঞায়িত অবদান পেনশন) তাৎক্ষণিক কর ছাড় এবং করমুক্ত বৃদ্ধির প্রস্তাব দেয়। এখানে আপনি কতটা সঞ্চয় করতে পারেন এবং কে যোগ্য।

যদিও সবাই NISA সম্পর্কে কথা বলে, iDeCo (個人型確定拠出年金 — স্বতন্ত্র-প্রকার সংজ্ঞায়িত অবদান পেনশন) যুক্তিযুক্তভাবে জাপানের প্রবাসীদের দীর্ঘমেয়াদী থাকার পরিকল্পনা করার জন্য সবচেয়ে শক্তিশালী ট্যাক্স-সঞ্চয়কারী হাতিয়ার। এই প্রোগ্রামের অধীনে, সরকার আপনাকে প্রাক-কর আয় বিনিয়োগ করতে দিয়ে আপনার অবসরকালীন সঞ্চয়গুলিতে ভর্তুকি দেয়৷

কিভাবে iDeCo আপনার অর্থ সঞ্চয় করে: ট্রিপল ট্যাক্স সুবিধা

- ট্যাক্স-ডিডাক্টেবল অবদান: আপনার অবদান প্রতিটি ইয়েন আপনার করযোগ্য আয় হ্রাস করে। একটি 33% প্রান্তিক হারে, একটি ¥23,000/মাস অবদান আপনাকে ¥7,590/মাস ট্যাক্স বাঁচায়।

- ট্যাক্স-ফ্রি গ্রোথ: iDeCo-এর অভ্যন্তরে সমস্ত লাভ কর-মুক্ত হয় — কোন 20.315% ক্যাপিটাল গেইন ট্যাক্স।

- কর-মুক্ত প্রত্যাহার: অবসর গ্রহণের সময় (60+ বয়স), উত্তোলনকারীরা বড় কর-মুক্ত ভাতা সহ বিশেষ অবসরকালীন আয়ের চিকিৎসা পায়।

আপনি কতটা অবদান রাখতে পারেন?

আপনার মাসিক অবদানের সীমা আপনার কর্মসংস্থান বিভাগের উপর নির্ভর করে:

- স্ব-নিযুক্ত (বিভাগ 1): ¥68,000/মাস পর্যন্ত — সর্বোচ্চ সীমা

- কোম্পানির কর্মচারী, কর্পোরেট ডিসি প্ল্যান নেই (বিভাগ 2): ¥23,000/মাস পর্যন্ত

- কোম্পানির কর্মচারী, কর্পোরেট ডিসি প্ল্যান সহ (ক্যাটাগরি 2 ডিসি): ¥12,000/মাস পর্যন্ত

- পূর্ণকালীন গৃহকর্মী/নির্ভরশীল পত্নী (বিভাগ 3): ¥23,000/মাস পর্যন্ত

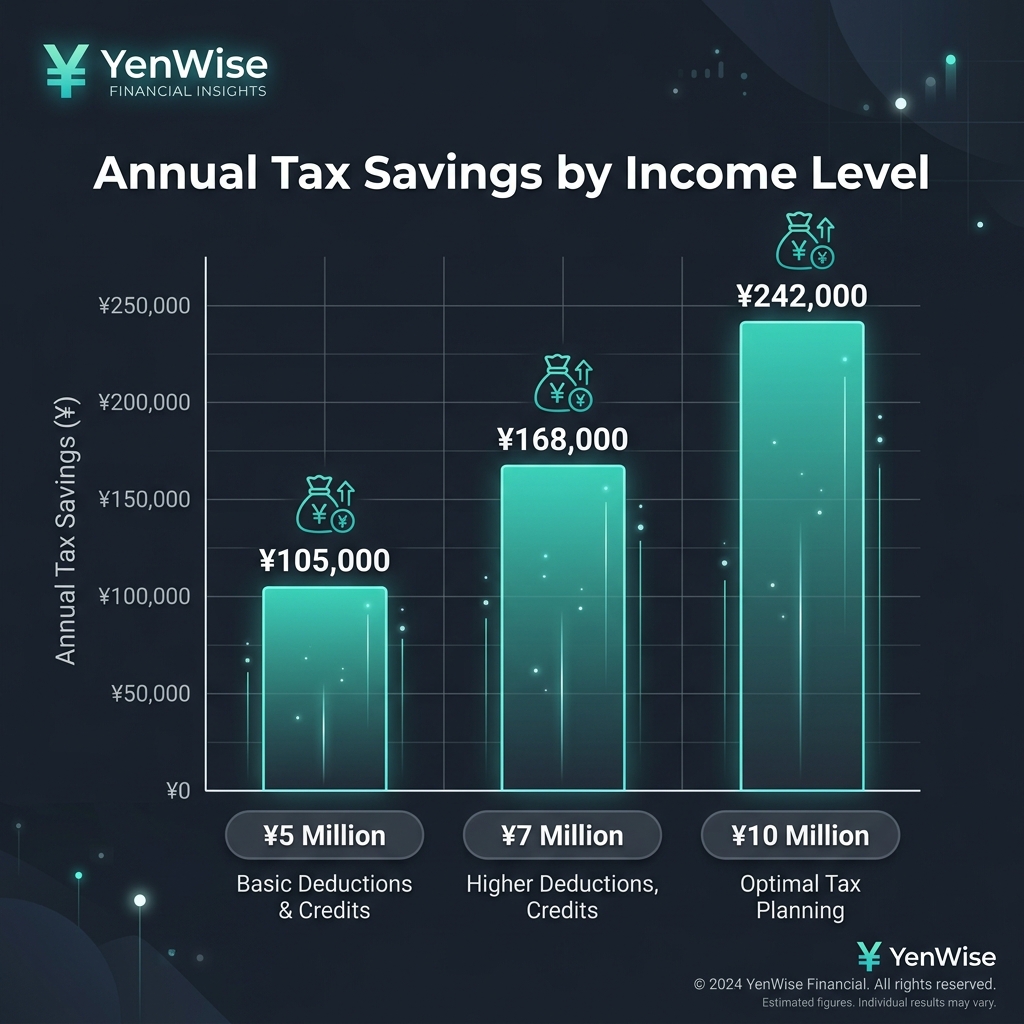

ট্যাক্স সেভিংস: আসল সংখ্যা

এর একটি কংক্রিট উদাহরণ তাকান. একজন 35 বছর বয়স্ক কোম্পানির কর্মচারী যার কোনো নির্ভরশীল ব্যক্তি ছাড়াই ¥7M/বছর আয় করছে তাদের নিম্নলিখিত iDeCo প্রজেকশন থাকবে:

- মাসিক অবদান: ¥23,000 (বিভাগ 2 সর্বোচ্চ)

- বার্ষিক অবদান: ¥276,000

- প্রান্তিক করের হার: 20% আয়কর × 1.021 সারট্যাক্স + 10% আবাসিক কর = 30.42%

- বার্ষিক কর সঞ্চয়: ¥276,000 × 30.42% = ¥83,959

25 বছরের বেশি (বয়স 35→60), যা ¥2,099,000 বিশুদ্ধ কর সঞ্চয় — PLUS কর-মুক্ত বিনিয়োগ বৃদ্ধি৷ আমাদের iDeCo ক্যালকুলেটর দিয়ে আপনার নিজের নম্বর চালান।

লকড-অনটিল-60 নিয়ম

iDeCo-এর সাথে সবচেয়ে বড় ক্যাচ: আপনার টাকা 60 বছর বয়স পর্যন্ত লক করা থাকে। এমনকি জরুরি অবস্থায়ও আপনি তাড়াতাড়ি তুলতে পারবেন না। আপনি যদি 60 বছর বয়সের আগে স্থায়ীভাবে জাপান ত্যাগ করেন, তাহলে আপনি একটি কঠিন পছ��্দের মুখোমুখি হন:

- বিনিয়োগ করা ছেড়ে দিন 60 বছর বয়স পর্যন্ত — তহবিলগুলি কর-মুক্ত বাড়তে থাকে। আপনার একটি জাপানি ব্যাঙ্ক অ্যাকাউন্টের প্রয়োজন হবে।

- প্রথম দিকে একমুঠো টাকা তোলা — সম্ভব যদি আপনি 5 বছরের কম সময় ধরে অবদান রাখেন এবং নির্দিষ্ট মানদণ্ড পূরণ করেন। সাধারণ আয��� হিসাবে ট্যাক্স করা হয়।

iDeCo বনাম NISA: দ্রুত ত���লনা

- iDeCo: তাৎক্ষণিক কর কর্তন, 60 বছর পর্যন্ত লক করা, অবসর গ্রহণের জন্য দুর্দান্ত, সঞ্চয় গণনা করুন →

- নিসা: কোনো আগাম ছাড় নেই, যেকোনো সময় প্রত্যাহার করুন, নমনীয়তার জন্য দুর্দান্ত, রিটার্ন গণনা করুন →

- উভয়?: অনেক প্রবাসী অবসরের জন্য সর্বোচ্চ iDeCo + মধ্যমেয়াদী লক্ষ্যের জন্য NISA